Mersis No : 0389070782000015")

Merkez Bankası’ndan Merakla Beklenen Faiz İndirim Adımı

Türkiye Cumhuriyet Merkez Bankası (TCMB), Temmuz ayı Para Politikası Kurulu (PPK) toplantısını 25 Temmuz Perşembe günü gerçekleştirecek ve faiz kararını 14.00’de açıklayacak.

Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) 25 Temmuz 2019 tarihli toplantısından GCM Yatırım Araştırma olarak 250 baz puan faiz indirimi bekliyoruz ve mevcut “force majeure” durumlar dikkate alınınca 250 baz puan üzerinde gelebilecek indirim hamlelerini de sürpriz olarak değerlendirmeyiz.

Piyasa anketlerinde de ekonomist beklenti medyanının 250 baz puan seviyesinde oluştuğu görülmektedir. Faiz indirimi tahminleri Temmuz toplantısı için 100 baz puan ile 500 baz puan arasında değişim göstermektedir.

Nedenlerimiz;

Olası etkiler;

USDTRY ANALİZİ

Gözler TCMB kararında!

Teknik olarak USDTRY kurunu değerlendirdiğimizde, 200 ve 233 günlük üssel hareketli ortalamalar ana pozitif beklentimizi destekleyen göstergeler olarak gündemimizde yer almayı sürdürmektedir. İlgili ortalamalar 5,50 – 5,57 bölgesinden geçmekle birlikte kurun bu bölge üzerindeki seyri, dönüşün teyidi için dikkate aldığımız 5,70 – 5,73 bölgesine doğru olası çıkışı destekleyebilir.

Bu süreçte USDTRY kuruna yönelik pozitif trend görünümün teyit kazanabilmesi için, 21 günlük üssel ve basit hareketli ortalamaların ve trend üst çizgisinin de yer aldığı 5,70 – 5,73 bölgesi üzerindeki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla 5,83 başta olmak üzere 5,92 ve psikolojik 6,00 seviyeleri gündemimizde yer alabilir. Aksi takdirde 5,73 – 5,57 arasında bir müddet daha sıkışma eğilimi izlenebilir.

Alternatif olarak kısa vadeli olarak USDTRY kuruna yönelik negatif baskının çok daha istekli bir profil oluşturabilmesi içinse, 5,50 – 5,57 bölgesi altındaki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla 5,4250 ve 5,3000 desteklerine doğru yeni fiyatlama davranışı izlenebilir.

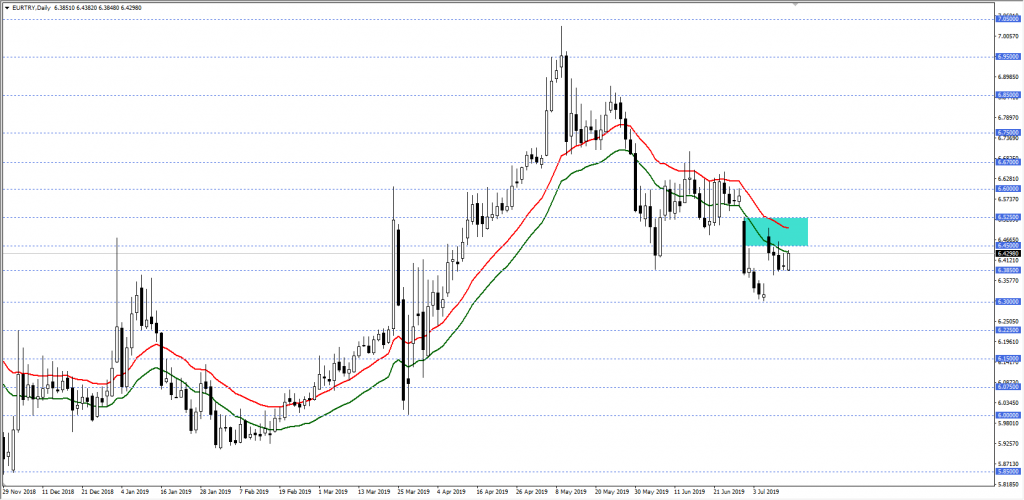

EURTRY ANALİZİ

Bu süreçte fiyatlamalar, 21 periyotluk Envelopesun desteklediği 6,3850 – 6,4500 bölgesi ve altında kaldığı müddetçe düşüş beklentisi ön planda olabilir. Gerçekleşebilecek düşüşlerde 6,3000 ve 6,2250 seviyeleri hedeflenebilir. Olası toparlanmalar 6,3850 – 6,4500 bölgesi ve altında kaldığı müddetçe yeni düşüş baskısı oluşabilir. Dolayısıyla yükseliş isteğinin devamı için 6,4500 seviyesi üzerindeki seyri ve günlük kapanışları görmek gerekebilir. Bu durumda 6,5250 seviyesi gündeme gelebilir.

Özetle; önümüzdeki süreçte fiyatlamalar 6,3850 – 6,4500 bölgesi ve altında kaldığı müddetçe düşüş beklentisi ön planda olabilir.

Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) 25 Temmuz 2019 tarihli toplantısından GCM Yatırım Araştırma olarak 250 baz puan faiz indirimi bekliyoruz ve mevcut “force majeure” durumlar dikkate alınınca 250 baz puan üzerinde gelebilecek indirim hamlelerini de sürpriz olarak değerlendirmeyiz.

Piyasa anketlerinde de ekonomist beklenti medyanının 250 baz puan seviyesinde oluştuğu görülmektedir. Faiz indirimi tahminleri Temmuz toplantısı için 100 baz puan ile 500 baz puan arasında değişim göstermektedir.

Nedenlerimiz;

- Cumhurbaşkanı Sn. Erdoğan’ın Merkez Bankası eski Başkanı’nı görevden alması

- Erdoğan’ın açıklamalarında kurumsal hedeflere ulaşılamaması bağlamında “faiz indirimi yapılmamasını” net olarak vurgulaması

- Cumhurbaşkanı’nın Bosna Hersek dönüşü ve HAK-İŞ toplantısında konuya ilişkin detayları belirtirken, “faiz indirimi konusunda neler yapacağımızı çok kısa zamanda göreceksiniz” söylemi

- Tüm bu açıklamalar dikkate alınınca, eski durumda Sn. Erdoğan’ın “Merkez Bankası bağımsızdır, faize onlar karar verir” paradigması tamamen ortadan kalkarak farklı bir boyuta evrilmiştir.

- TCMB’nin yeni Başkanı Sn. Murat Uysal’ın basın açıklamasında, enflasyonun para politikasında hareket alanı oluşturduğuna ve makul bir reel getiri oranı bırakılacağına dair beyanatı

- TCMB’nin yılsonuna kadar Temmuz toplantısı dâhil 4 toplantısı kalmıştır.

- GCM Yatırım Araştırma’nın ve piyasa katılımcılarının genel beklentisi kalan 4 toplantıda, toplantı başına 100’er baz puanlık kademeli faiz indirimleri yapılması şeklindeydi.

- Görevden alınma sonrası ve enflasyonda yılsonu beklentimiz olan %15 civarı olası gerçekleşme, Merkez Bankası’nın %24 politika faizinden gevşeme döngüsünü hızlandırabilir.

- Temmuz toplantısından sonraki yakın tarihli toplantı 12 Eylül tarihindedir. Enflasyondaki baz etkisinin, pozitif etkilerini kullanabilmek adına Merkez Bankası’nın önden yüklemeli 250 baz puanlık faiz indirimini beklerken, Eylül toplantısında da bu gevşeme döngüsünün devam edebileceğini düşünüyoruz.

- 2018 Ağustos döneminde Rahip Brunson krizi nedeniyle yaşanan kur saldırısından sonra politika faizine uygulanan 625 baz puanlık şok faiz artırımı, düşünce olarak Merkez Bankası’nın faiz indiriminde nereye kadar devam edebileceği konusunda bir referans eşik olabilir.

- Mevcut durumda TRY swap oranlarının %20’nin altında hareket ettiği dikkate alındığında, piyasa katılımcıları genel bir faiz indirimine adapte olmuş durumdalar.

- Yurtiçi dinamikler yukarıda belirttiğimiz şekilde gerçekleşme potansiyeli yüksek olurken, yurtdışında Fed’in faiz artırma tartışmaları yerine faiz indirimine çok yakın olması ve ECB’nin de parasal gevşeme için zaman kollaması TCMB’nin elini güçlendiren unsurlar arasındadır.

Olası etkiler;

- Mevcut dinamikler her ne kadar faiz indirim döngüsü etkin bir şekilde yer alsa bile, piyasada belirsizlik unsuru oluşturan ABD – Türkiye ilişkileri (S-400, F-35, Doğu Akdeniz, Orta Doğu), Doğu Akdeniz özelinde AB – Türkiye ilişkilerinde gerginlik ve bütün bu dinamiklerin neticesinde gelebilecek askeri veya ekonomik yaptırımlar, bu parasal gevşeme döngüsünün akıbetini belirsizleştirmektedir. Bu durumda da faiz indirimleri döngüsünde de güncellemeler gerekebilir. Bu olası güncellemelere referans olarak, yeni Başkan Uysal’ın 25 Temmuz PPK kararı sonrasında 31 Temmuz’da yapacağı Enflasyon Raporu sunumunda para politikasının yeni Başkan ile nasıl şekilleneceğine ilişkin güncel sinyaller alabiliriz.

- Türk varlıklarında Merkez Bankası’nın piyasa beklentisinin üzerinde faiz indirimi yapması, TRY üzerinde ani bir değer kaybına neden olabilir. Daha sonra ise ana dinamiklerle denge noktasına gelmesi beklenebilir.

USDTRY ANALİZİ

Gözler TCMB kararında!

Teknik olarak USDTRY kurunu değerlendirdiğimizde, 200 ve 233 günlük üssel hareketli ortalamalar ana pozitif beklentimizi destekleyen göstergeler olarak gündemimizde yer almayı sürdürmektedir. İlgili ortalamalar 5,50 – 5,57 bölgesinden geçmekle birlikte kurun bu bölge üzerindeki seyri, dönüşün teyidi için dikkate aldığımız 5,70 – 5,73 bölgesine doğru olası çıkışı destekleyebilir.

Bu süreçte USDTRY kuruna yönelik pozitif trend görünümün teyit kazanabilmesi için, 21 günlük üssel ve basit hareketli ortalamaların ve trend üst çizgisinin de yer aldığı 5,70 – 5,73 bölgesi üzerindeki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla 5,83 başta olmak üzere 5,92 ve psikolojik 6,00 seviyeleri gündemimizde yer alabilir. Aksi takdirde 5,73 – 5,57 arasında bir müddet daha sıkışma eğilimi izlenebilir.

Alternatif olarak kısa vadeli olarak USDTRY kuruna yönelik negatif baskının çok daha istekli bir profil oluşturabilmesi içinse, 5,50 – 5,57 bölgesi altındaki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla 5,4250 ve 5,3000 desteklerine doğru yeni fiyatlama davranışı izlenebilir.

EURTRY ANALİZİ

Bu süreçte fiyatlamalar, 21 periyotluk Envelopesun desteklediği 6,3850 – 6,4500 bölgesi ve altında kaldığı müddetçe düşüş beklentisi ön planda olabilir. Gerçekleşebilecek düşüşlerde 6,3000 ve 6,2250 seviyeleri hedeflenebilir. Olası toparlanmalar 6,3850 – 6,4500 bölgesi ve altında kaldığı müddetçe yeni düşüş baskısı oluşabilir. Dolayısıyla yükseliş isteğinin devamı için 6,4500 seviyesi üzerindeki seyri ve günlük kapanışları görmek gerekebilir. Bu durumda 6,5250 seviyesi gündeme gelebilir.

Özetle; önümüzdeki süreçte fiyatlamalar 6,3850 – 6,4500 bölgesi ve altında kaldığı müddetçe düşüş beklentisi ön planda olabilir.