Mersis No : 0389070782000015")

TCMB’nin Para Politikası Araçlarını Tanıyalım!

Türkiye Cumhuriyet Merkez Bankası (TCMB), uyguladığı farklı faiz politikasının yanında, son dönemlerde küresel piyasalarda artan döviz oynaklığı nedeni ile çeşitli para politikası araçlarını da devreye sokma kararı aldı. Döviz depo ihaleleri ve her gün açılan haftalık repo ihalelerinin yapılmaması, bunlar için önemli birer örnek olarak gösterilebilir. Ayrıca Merkez Bankası’nın önümüzdeki dönemde daha farklı araçlar kullanarak, TL likiditesini kontrol etme, bu paralelde Liradaki oynaklığı azaltma yönünde adımlar atabileceği yönünde haberler basına yansıdı.

TCMB’nin 24 Ocak tarihindeki para politikası beyanatı öncesinde bu araçları ve çalışma biçimlerini bilmek, açıklamaların piyasalar üzerindeki etkilerini anlama adına faydalı olacaktır.

Bankanın son günlerde aldığı önlemlerin neler olduğuna göz atalım;

Kaynak: TCMB

Yukarıda görüldüğü gibi Merkez Bankası, 10 Ocak tarihinden itibaren başlayarak, 12, 13 ve 17 Ocak tarihlerinde yeni adımlar attı ve bu konulara ilişkin açıklamalar yaptı.

24 Ocak tarihinde yurtiçi piyasaların gündeminde yer alacak TCMB toplantısı öncesinde bankanın hangi araçları kullanabileceğini yakından inceleyelim.

Şimdi de TCMB’nin para politikası araçlarını tanıdıktan sonra bu araçlar ile alakalı detaylı değerlendirmeleri aşağıda inceleyebilirsiniz.

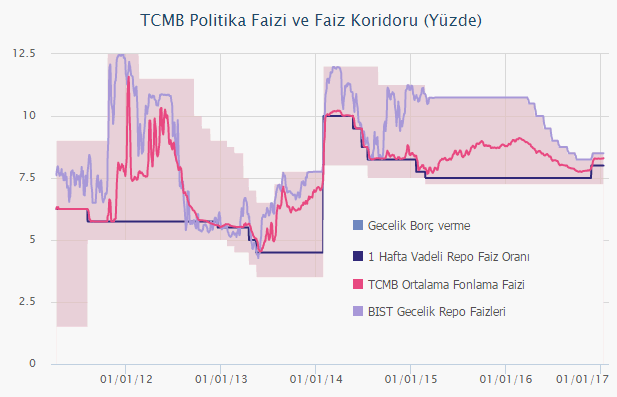

Politika Faizi Ve Faiz Koridoru

Merkez Bankası’nın faiz politikası temelde, politika faizi ve faiz koridoru çerçevesinden oluşmaktadır.

TCMB’nin 1 hafta vadeli repo faiz oranı, politika faizidir. Banka’nın kullandığı ana faiz oranı olarak ifade edilebilir. Günlük olarak açılan repo ihalelerinde %8,00 faiz oranı ile borç para verir. Yani TCMB’nin mevcut politika faiz oranı %8,00’dir.

Bankalar tuttukları tahvil ve bonoları TCMB’ye verip, karşılığında para alırlarken, vade sonunda parayı iade edip söz konusu değerli kâğıtları geri alırlar.

TL’deki oynaklığın artması sonrasında TCMB 12 Ocak’tan sonra, Lira’nın değerini korumak için günlük repo ihalelerini açmamış, böylelikle piyasadaki Türk Lirası likiditesini kısma yoluna gitmiştir.

Faiz koridoru, üst ve alt bant olarak ifade edilen iki faiz oranına verilen isimdir. TCMB bu oranları gecelik faiz oranları olarak da tanımlamaktadır. Gecelik olarak borç almak ya da borç vermek isteyen bankalara bu oranlar ile işlem yapılır.

Üst bant, bir diğer deyişle marjinal fonlama oranı yıllık %8,50, TCMB’nin gecelik borç verme faiz oranıdır.

Alt bant yıllık %7,25 ve TCMB’nin gecelik borçlanma faiz oranıdır.

Geç Likidite Penceresi Faiz Oranları

Hesaplarını denkleştirmek ya da fazla parasını Merkez Bankası’na park etmek için günün son anına kadar bekleyen bankalara uygulanan faiz oranıdır. TCMB bu yolla, parasını Merkez Bankası’nda saklamak için saat 16:00 - 17:00 arasında başvuranlara %0, borç almak isteyen bankalara ise %10,00 faiz uyguluyor. Hesapları iyi durumda olan bankaların genelde geç likidite penceresini kullanmayı tercih etmezler.

TCMB kurdaki oynaklığı sınırlamak için haftalık repo ihaleleri açmayarak, bankaları geç likidite penceresine (GLP) yönlendirmeye başlaması sonrasında GLP kullanımı 16-20 Ocak 2017 haftasında önemli oranda arttı. Merkez Bankası’nın 20 Ocak 2017 günü saat 16:20’de yaptığı açıklamaya göre, yönlendirmenin başlamasından itibaren bankaların GLP’den %10 faiz ile kullandığı miktar 32,7 milyar TL oldu.

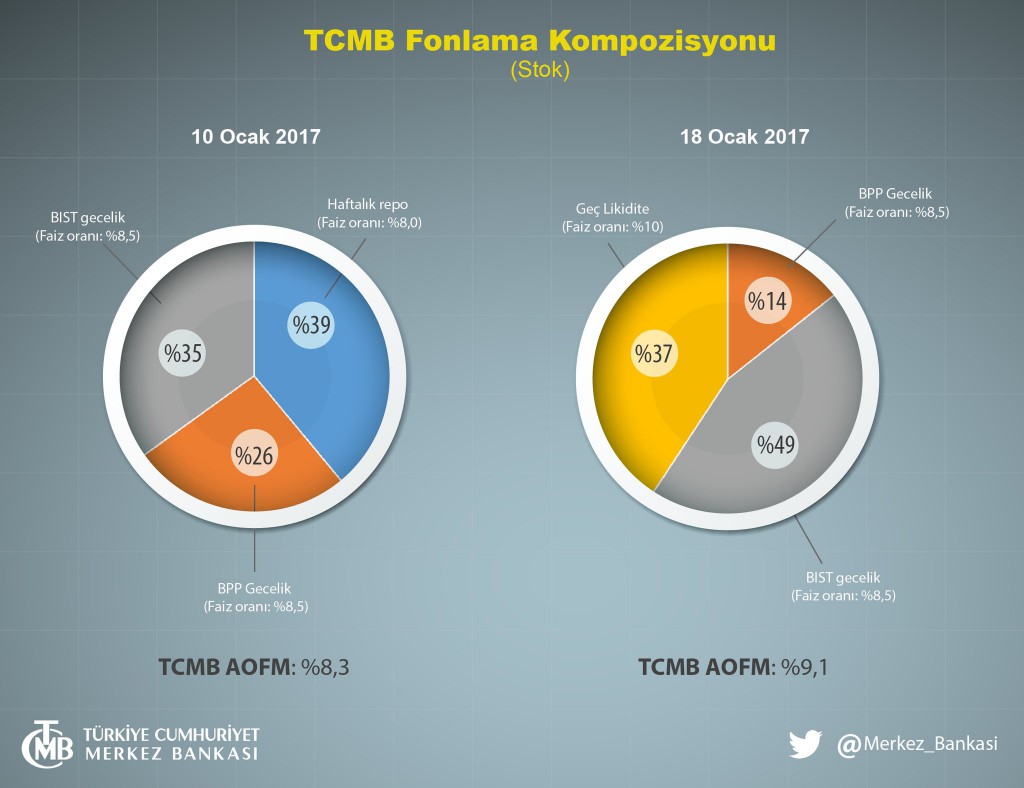

Ağırlıklı Ortalama Fonlama Maliyeti

Merkez Bankası’nın piyasayı fonlamak için kullandığı gerçek faizdir. Gecelik fonlama ve haftalık fonlamanın miktara göre ağırlıklandırılması ile ortaya çıkar.

Kaynak: TCMB

TCMB’nin piyasaları daha çok gecelik faizden (%8,50) borçlandırmaya yönlendirmesi, ağırlıklı ortalama fonlama faizinin yükselmesine, haftalık repo ihalesinden (%8,00) borçlandırmaya yönlendirmesi ise ağırlıklı ortalama fonlama faizinin düşmesine neden olur.

Merkez Bankası, son dönemlerde yaptığı gibi, piyasaları geç likidite penceresinden de (%10,00) borç almaya yönlendirebilir. Bu durumda ağırlıklı ortalama fonlama oranı daha fazla ve daha hızlı yükselebilir.

Aşağıda 10 Ocak 2017 ile 18 Ocak 2017 tarihleri arasında TCMB’nin piyasaları fonlama yapısındaki farklar ve ağırlıklı ortalama fonlama maliyetinin (AOFM) nasıl değiştiği görülebilmektedir.

Kaynak: TCMB

Yukarıda görüldüğü gibi bankalar 10 Ocak’ta geç likidite penceresini hiç kullanmamış, bunun yerine Borsa İstanbul’daki (BIST) TCMB’nin açtığı ve faiz oranı %8,50 olan imkandan, bankalar arası para piyasasından (BPP) ve haftalık repo ihalelerinden, TCMB’ borçlanmışlar.

TCMB’nin son adımları sonrasında ise piyasaların borç bulma kompozisyonu 18 Ocak’ta önemli ölçüde değişmiş. TCMB’nin 12 Ocak tarihinden itibaren repo ihaleleri açmaması ve piyasaları ağırlıklı geç likidite penceresine yönlendirmesi AOFM’nin de yükselmesine neden olmuş. Bu durum piyasa jargonunda örtülü faiz artırımı olarak da anılmaktadır. Merkez Bankası mevcut faiz oranlarını değiştirmeden, piyasaların borç alacağı olanağın ağrılığını değiştirerek, oluşan faiz oranını yükseltmiştir.

TCMB faiz oranları ile TL’deki oynaklığı ve değer kayıplarını azaltmaya çalışırken, faiz oranlarının yanında daha farklı araçları da kullanmaktadır. Son günlerde başvurulan bu yöntemlere göz atalım.

Açık Piyasa İşlemleri Ve Sterilizasyon

TCMB, gerekli duyulması halinde piyasadaki para miktarını kontrol edebilmek amacıyla hazine bonosu, tahvil gibi senetlerin alım veya satımını gerçekleştirir. Burada amaç, rezervler kullanılarak dolaşımda olan para arzının miktarını kontrol edebilmektir. Arzın değişmesi piyasada dolaşan TL likiditenin miktarında ve fiyatında değişiklik meydana getirir. Bu işlemler açık piyasa işlemleri olarak adlandırılır.

Likiditenin piyasada fazlalaşması durumunda TCMB, açık piyasa işlemleri kapsamında tahvil-bono gibi senetleri piyasaya kazandırıp karşılığında TL alabilir. Bu şekilde mevcut fazlanın spekülatif döviz işlemlerine kaymasını önlemeye çalışır. Buna sterilizasyon denir.

Döviz Depo İşlemleri

Döviz depo işlemleri geçici bir süre için döviz likiditesi ihtiyacı olan bankalar ile döviz likiditesi fazlasına sahip bankalar arasında Merkez Bankası garantörlüğünde belirli bir faiz ve vadeyle yapılan işlemlerdir. Döviz likiditesine ihtiyaç duyan bankalar Merkez Bankası tarafından belirlenen faiz oranından da işlem yapma imkânına sahiptirler. Bu çerçevede, Merkez Bankası Euro ve ABD doları olmak üzere piyasa üyesi bankalara limitleri dahilinde fon sağlamaktadır.

Döviz likiditesi fazlasına sahip bankalar, TCMB’ye döviz depo getirerek hem risksiz bir getiri elde ediyor, hem de döviz depoları TCMB nezdindeki açık piyasa işlemleri ve bankalar arası para piyasasında teminat olarak kullanarak TL likidite yönetimini de destekliyorlar. Ayrıca, TCMB’nin teminat döviz depo uygulamaları kur takası piyasasındaki faizler ile BIST repo faizinin farklılaşmasını sınırlayarak parasal aktarım mekanizmasının daha etkin çalışmasına katkıda bulunuyor.

Özetlemek gerekirse TCMB açık piyasa işlemleri aracılığıyla TL likidite fazlasını piyasadan sterilize edebilmek için uygulamaya koyduğu yöntemlerle TL fazlasının spekülatif döviz işlemlerine kaymasını engellemek ve TL’yi daha pahalı hale getirerek döviz kurlarını dengeleme çabası içerisindedir.

TCMB, 17 Ocak Salı günü TL depo karşılığı döviz depo ihalesi açmaya başlayacağını duyurdu. Bu ihalelerde Çarşamba günün %8 olan TL için faiz oranı, Perşembe günü %8,50’ye, Cuma günü ise %9’a çıkarıldı. Dolar için faiz oranı ise üç ihalede de %0,75 olarak belirlendi.

Döviz Swap İşlemler

Swap kelimesinin Türkçe karşılığı takas, bir diğer ifadeyle değiş tokuştur. Döviz Swap işlemleri, iki taraf arasında ödeme koşullarının önceden belirlenerek aynı büyüklükteki iki farklı döviz tutarının el değiştirdiği, vade tarihindeyse anlaşılan oran ve şartlarda geri takas edildiği mali işlemlerdir.

Belirli döviz fonlarına erişme güçlükleri yaşanması, istenilen para cinsinden çeşitli nedenlerle borçlanılamaması, borçlanma için gerekli likiditenin bulunamaması, taraflar arasında kurumsal ve yapısal farklılıkların bulunması gibi nedenler döviz swap işlemlerinin tercih edilmesinde rol oynamaktadır.

TCMB’nin döviz swap uygulamasına yönelişindeki en temel amacı sınırlı döviz rezervlerini eritmeden piyasaya döviz enjekte etmek olacağını söyleyebiliriz. Bu planın uygulanması halinde uluslararası piyasalarda swap işlemleri yapan Türk bankalarına, işlemde karşı taraf olmayı taahhüt eder. Bu yolla Türk bankaları da elindeki TL’yi TCMB’ye verir. Karşılığında ise belirli bir kur ve faiz üzerinde anlaşarak TCMB’den dolar alır.

TCMB bu yolla daha sonra geri almak üzere piyasayı döviz cinsinden fonlar ve vade tarihi sonunda ise bu işlemlerin tersi gerçekleştirilerek TCMB aldığı TL’yi, Türk Bankası da aldığı dövizi anlaşmanın yapıldığı kurdan iade eder. Böylelikle TCMB rezervlerindeki dövizi satmadan piyasaya müdahale edebilmiş olur.

TCMB’nin, swap işlemlerini, TL’nin değerini koruma amacı ile uygulamaya koyabileceği yönündeki haberler geçtiğimiz günlerde basına yansımıştı.

Sonuç olarak

TCMB’nin gerek faiz oranları, gerekse açık piyasa işlemleri çerçevesinde uyguladığı farklı politika araçları ile TL’nin değerinde etkili olabilmek için bazı adımlar attığını görüyoruz. Bu politikalar ile Türk Lirası’nda oynaklığın azaltılması ve değerinin korunması yönünde bir amaç güdülüyor. Genel olarak temelinde, TL’yi bulundurmamayı maliyetli hale, TL’yi tutmayı, faiz oranları ile cazip duruma getirme hedefinin olduğunu belirtebiliriz. Bu bağlamda Türk Lirası’nın likiditesini kısıp, döviz akışını artırma yöntemi ile TCMB piyasaya müdahale ediyor.

TCMB’nin 24 Ocak tarihindeki para politikası beyanatı öncesinde bu araçları ve çalışma biçimlerini bilmek, açıklamaların piyasalar üzerindeki etkilerini anlama adına faydalı olacaktır.

Bankanın son günlerde aldığı önlemlerin neler olduğuna göz atalım;

Kaynak: TCMB

Yukarıda görüldüğü gibi Merkez Bankası, 10 Ocak tarihinden itibaren başlayarak, 12, 13 ve 17 Ocak tarihlerinde yeni adımlar attı ve bu konulara ilişkin açıklamalar yaptı.

24 Ocak tarihinde yurtiçi piyasaların gündeminde yer alacak TCMB toplantısı öncesinde bankanın hangi araçları kullanabileceğini yakından inceleyelim.

- Politika faiz oranı

- Faiz koridoru –Alt bant ve üst bant

- Geç Likidite Penceresi (GLP)

- Ağırlıklı Ortalama Fonlama Maliyeti

- Açık Piyasa İşlemleri Ve Sterilizasyon

- Döviz Depo İşlemleri

- Döviz Swap İşlemler

Şimdi de TCMB’nin para politikası araçlarını tanıdıktan sonra bu araçlar ile alakalı detaylı değerlendirmeleri aşağıda inceleyebilirsiniz.

Politika Faizi Ve Faiz Koridoru

Merkez Bankası’nın faiz politikası temelde, politika faizi ve faiz koridoru çerçevesinden oluşmaktadır.

- Politika faiz oranı

TCMB’nin 1 hafta vadeli repo faiz oranı, politika faizidir. Banka’nın kullandığı ana faiz oranı olarak ifade edilebilir. Günlük olarak açılan repo ihalelerinde %8,00 faiz oranı ile borç para verir. Yani TCMB’nin mevcut politika faiz oranı %8,00’dir.

Bankalar tuttukları tahvil ve bonoları TCMB’ye verip, karşılığında para alırlarken, vade sonunda parayı iade edip söz konusu değerli kâğıtları geri alırlar.

TL’deki oynaklığın artması sonrasında TCMB 12 Ocak’tan sonra, Lira’nın değerini korumak için günlük repo ihalelerini açmamış, böylelikle piyasadaki Türk Lirası likiditesini kısma yoluna gitmiştir.

- Faiz koridoru

Faiz koridoru, üst ve alt bant olarak ifade edilen iki faiz oranına verilen isimdir. TCMB bu oranları gecelik faiz oranları olarak da tanımlamaktadır. Gecelik olarak borç almak ya da borç vermek isteyen bankalara bu oranlar ile işlem yapılır.

Üst bant, bir diğer deyişle marjinal fonlama oranı yıllık %8,50, TCMB’nin gecelik borç verme faiz oranıdır.

Alt bant yıllık %7,25 ve TCMB’nin gecelik borçlanma faiz oranıdır.

Geç Likidite Penceresi Faiz Oranları

Hesaplarını denkleştirmek ya da fazla parasını Merkez Bankası’na park etmek için günün son anına kadar bekleyen bankalara uygulanan faiz oranıdır. TCMB bu yolla, parasını Merkez Bankası’nda saklamak için saat 16:00 - 17:00 arasında başvuranlara %0, borç almak isteyen bankalara ise %10,00 faiz uyguluyor. Hesapları iyi durumda olan bankaların genelde geç likidite penceresini kullanmayı tercih etmezler.

TCMB kurdaki oynaklığı sınırlamak için haftalık repo ihaleleri açmayarak, bankaları geç likidite penceresine (GLP) yönlendirmeye başlaması sonrasında GLP kullanımı 16-20 Ocak 2017 haftasında önemli oranda arttı. Merkez Bankası’nın 20 Ocak 2017 günü saat 16:20’de yaptığı açıklamaya göre, yönlendirmenin başlamasından itibaren bankaların GLP’den %10 faiz ile kullandığı miktar 32,7 milyar TL oldu.

Ağırlıklı Ortalama Fonlama Maliyeti

Merkez Bankası’nın piyasayı fonlamak için kullandığı gerçek faizdir. Gecelik fonlama ve haftalık fonlamanın miktara göre ağırlıklandırılması ile ortaya çıkar.

Kaynak: TCMB

TCMB’nin piyasaları daha çok gecelik faizden (%8,50) borçlandırmaya yönlendirmesi, ağırlıklı ortalama fonlama faizinin yükselmesine, haftalık repo ihalesinden (%8,00) borçlandırmaya yönlendirmesi ise ağırlıklı ortalama fonlama faizinin düşmesine neden olur.

Merkez Bankası, son dönemlerde yaptığı gibi, piyasaları geç likidite penceresinden de (%10,00) borç almaya yönlendirebilir. Bu durumda ağırlıklı ortalama fonlama oranı daha fazla ve daha hızlı yükselebilir.

Aşağıda 10 Ocak 2017 ile 18 Ocak 2017 tarihleri arasında TCMB’nin piyasaları fonlama yapısındaki farklar ve ağırlıklı ortalama fonlama maliyetinin (AOFM) nasıl değiştiği görülebilmektedir.

Kaynak: TCMB

Yukarıda görüldüğü gibi bankalar 10 Ocak’ta geç likidite penceresini hiç kullanmamış, bunun yerine Borsa İstanbul’daki (BIST) TCMB’nin açtığı ve faiz oranı %8,50 olan imkandan, bankalar arası para piyasasından (BPP) ve haftalık repo ihalelerinden, TCMB’ borçlanmışlar.

TCMB’nin son adımları sonrasında ise piyasaların borç bulma kompozisyonu 18 Ocak’ta önemli ölçüde değişmiş. TCMB’nin 12 Ocak tarihinden itibaren repo ihaleleri açmaması ve piyasaları ağırlıklı geç likidite penceresine yönlendirmesi AOFM’nin de yükselmesine neden olmuş. Bu durum piyasa jargonunda örtülü faiz artırımı olarak da anılmaktadır. Merkez Bankası mevcut faiz oranlarını değiştirmeden, piyasaların borç alacağı olanağın ağrılığını değiştirerek, oluşan faiz oranını yükseltmiştir.

TCMB faiz oranları ile TL’deki oynaklığı ve değer kayıplarını azaltmaya çalışırken, faiz oranlarının yanında daha farklı araçları da kullanmaktadır. Son günlerde başvurulan bu yöntemlere göz atalım.

Açık Piyasa İşlemleri Ve Sterilizasyon

TCMB, gerekli duyulması halinde piyasadaki para miktarını kontrol edebilmek amacıyla hazine bonosu, tahvil gibi senetlerin alım veya satımını gerçekleştirir. Burada amaç, rezervler kullanılarak dolaşımda olan para arzının miktarını kontrol edebilmektir. Arzın değişmesi piyasada dolaşan TL likiditenin miktarında ve fiyatında değişiklik meydana getirir. Bu işlemler açık piyasa işlemleri olarak adlandırılır.

Likiditenin piyasada fazlalaşması durumunda TCMB, açık piyasa işlemleri kapsamında tahvil-bono gibi senetleri piyasaya kazandırıp karşılığında TL alabilir. Bu şekilde mevcut fazlanın spekülatif döviz işlemlerine kaymasını önlemeye çalışır. Buna sterilizasyon denir.

Döviz Depo İşlemleri

Döviz depo işlemleri geçici bir süre için döviz likiditesi ihtiyacı olan bankalar ile döviz likiditesi fazlasına sahip bankalar arasında Merkez Bankası garantörlüğünde belirli bir faiz ve vadeyle yapılan işlemlerdir. Döviz likiditesine ihtiyaç duyan bankalar Merkez Bankası tarafından belirlenen faiz oranından da işlem yapma imkânına sahiptirler. Bu çerçevede, Merkez Bankası Euro ve ABD doları olmak üzere piyasa üyesi bankalara limitleri dahilinde fon sağlamaktadır.

Döviz likiditesi fazlasına sahip bankalar, TCMB’ye döviz depo getirerek hem risksiz bir getiri elde ediyor, hem de döviz depoları TCMB nezdindeki açık piyasa işlemleri ve bankalar arası para piyasasında teminat olarak kullanarak TL likidite yönetimini de destekliyorlar. Ayrıca, TCMB’nin teminat döviz depo uygulamaları kur takası piyasasındaki faizler ile BIST repo faizinin farklılaşmasını sınırlayarak parasal aktarım mekanizmasının daha etkin çalışmasına katkıda bulunuyor.

Özetlemek gerekirse TCMB açık piyasa işlemleri aracılığıyla TL likidite fazlasını piyasadan sterilize edebilmek için uygulamaya koyduğu yöntemlerle TL fazlasının spekülatif döviz işlemlerine kaymasını engellemek ve TL’yi daha pahalı hale getirerek döviz kurlarını dengeleme çabası içerisindedir.

TCMB, 17 Ocak Salı günü TL depo karşılığı döviz depo ihalesi açmaya başlayacağını duyurdu. Bu ihalelerde Çarşamba günün %8 olan TL için faiz oranı, Perşembe günü %8,50’ye, Cuma günü ise %9’a çıkarıldı. Dolar için faiz oranı ise üç ihalede de %0,75 olarak belirlendi.

Döviz Swap İşlemler

Swap kelimesinin Türkçe karşılığı takas, bir diğer ifadeyle değiş tokuştur. Döviz Swap işlemleri, iki taraf arasında ödeme koşullarının önceden belirlenerek aynı büyüklükteki iki farklı döviz tutarının el değiştirdiği, vade tarihindeyse anlaşılan oran ve şartlarda geri takas edildiği mali işlemlerdir.

Belirli döviz fonlarına erişme güçlükleri yaşanması, istenilen para cinsinden çeşitli nedenlerle borçlanılamaması, borçlanma için gerekli likiditenin bulunamaması, taraflar arasında kurumsal ve yapısal farklılıkların bulunması gibi nedenler döviz swap işlemlerinin tercih edilmesinde rol oynamaktadır.

TCMB’nin döviz swap uygulamasına yönelişindeki en temel amacı sınırlı döviz rezervlerini eritmeden piyasaya döviz enjekte etmek olacağını söyleyebiliriz. Bu planın uygulanması halinde uluslararası piyasalarda swap işlemleri yapan Türk bankalarına, işlemde karşı taraf olmayı taahhüt eder. Bu yolla Türk bankaları da elindeki TL’yi TCMB’ye verir. Karşılığında ise belirli bir kur ve faiz üzerinde anlaşarak TCMB’den dolar alır.

TCMB bu yolla daha sonra geri almak üzere piyasayı döviz cinsinden fonlar ve vade tarihi sonunda ise bu işlemlerin tersi gerçekleştirilerek TCMB aldığı TL’yi, Türk Bankası da aldığı dövizi anlaşmanın yapıldığı kurdan iade eder. Böylelikle TCMB rezervlerindeki dövizi satmadan piyasaya müdahale edebilmiş olur.

TCMB’nin, swap işlemlerini, TL’nin değerini koruma amacı ile uygulamaya koyabileceği yönündeki haberler geçtiğimiz günlerde basına yansımıştı.

Sonuç olarak

TCMB’nin gerek faiz oranları, gerekse açık piyasa işlemleri çerçevesinde uyguladığı farklı politika araçları ile TL’nin değerinde etkili olabilmek için bazı adımlar attığını görüyoruz. Bu politikalar ile Türk Lirası’nda oynaklığın azaltılması ve değerinin korunması yönünde bir amaç güdülüyor. Genel olarak temelinde, TL’yi bulundurmamayı maliyetli hale, TL’yi tutmayı, faiz oranları ile cazip duruma getirme hedefinin olduğunu belirtebiliriz. Bu bağlamda Türk Lirası’nın likiditesini kısıp, döviz akışını artırma yöntemi ile TCMB piyasaya müdahale ediyor.