Mersis No : 0389070782000015")

ABD endeksleri Trump sonrası maratonda FOMC desteği alabilecek mi?

ABD’de hisse endeksleri Kasım ayının ikinci haftasından bu yana yükselişini sürdürüyor. Yükselişlerin devamı ile DJ30 19000, S&P500 ise 2200 ile tarihinin en yüksek seviyelerine ulaştı. Zirvelerin sonrasındaki süreçte ise sınırlı da olsa yükselişlerin devam ettiğini gördük. Endekslerde durum böyleyken, gündemin de yoğunlaşması bu maratonun devam edip etmeyeceği sorusunu akla getiriyor.

OPEC’in 30 Kasım’da gerçekleştireceği toplantıda ortak bir karar çıkabileceğine ilişkin beklentiler, petrol fiyatlarını yaklaşık bir ayın en yüksek bölgesine ulaştırdı. Bu gelişme endekslerdeki yükselişte enerji ve emtia şirketlerinin öncülük etmesinde rol oynadı. Ana destek ise, Trump başkanlığındaki Cumhuriyetçilerin sunduğu agresif altyapı yatırımları ve vergi indirimlerine dair planları.

9 Kasım tarihinde yayınladığımız “Trump zaferi ardından ABD endekslerinde görünüm” adlı raporu incelemek için tıklayınız.

Altyapı harcamalarının ve vergi indirimlerinin söz verildiği gibi uygulanması durumunda özel sektör katılımını artırarak ekonomide istihdam, enflasyon ve büyümeyi desteklemesi bekleniyor. Bu durum ABD ekonomisini etkileyebileceği gibi, Fed’in beklentilerini dolayısıyla da para politikasını doğrudan etkileyebilir. Bu nedenle Trump – Fed ikilisinin önümüzdeki dönemde oldukça sık anılması beklenebilir.

Fed – Petrol

“Trumponomics” olarak adlandırılan Trump’ın ekonomi politikalarına ilişkin beklentilerin (henüz göreve gelmediği ve politikalar somutlaştırılmadığı için beklentiler uygun kelime olacaktır) endeksleri desteklediğini gördük. Önümüzdeki süreçte ise bu gelişmeye ek olarak, aynı zamanda bu gelişmeyle sıkı ilişki içinde iki başlık gündemin ana maddeleri olabilir. Fed ve petrole ilişkin süreç, Trump’la beslenen endekslerin yoluna devam edip edemeyeceği konusunda etkili olabilir.

Fed’in 14 Aralık’ta gerçekleştireceği yılın son toplantısına ilişkin piyasa beklentisi Dolar endeksindeki yükselişin temelini oluşturmuştu. Banka’nın faiz aralıklarına ilişkin tahminler 22 Kasım ABD piyasaları kapanışı itibariyle 90%’ın üzerinde bir ihtimalle faiz artırımını işaret ediyor. Yani piyasalar 25 baz puanlık artırımı bekliyor ve bunu fiyatlamalara yansıtmış durumda.

Fed’in faiz politikasına ilişkin ihtimal bu kadar belirginse neden hala takip ediyoruz? Bunun iki temel sebebi bulunuyor. Bunlardan ilki, 90%’ın üzerindeki ihtimalin piyasa beklentisi olması. Yani sürpriz oluşma ihtimali her toplantıda olduğu gibi, Aralık toplantısında da var. Fakat daha önemlisi, Banka’nın 2017 yılına ilişkin projeksiyonları ve Başkan Yellen’ın konuşması olacak. Aralık toplantısına ilişkin fiyatlamalar ardından piyasalar fiyatlamaya çalışacağı yeni beklentiler için bu iki gelişmeyi merakla bekliyor. Özellikle Trump politikalarının Fed üzerinde etkili olup olmayacağı dikkatle takip edilecek. Fed’in faiz konusunda daha hızlı bir tempo yakalayıp yakalamayacağı, Dolar başta olmak üzere birçok varlık fiyatı üzerinde etkili olabilir. Hatta bu durum sadece kısa vadeli değil, yıl boyunca birçok trendin devamını veya bitişini sağlayabilecek etkiye sahip olabilir.

FOMC toplantı tutanaklarında ipucu aranacak

Aralık toplantısı öncesinde piyasalar Fed politikalarının geleceğine dair her ipucunu değerlendirmeye çalışıyor. Dolayısıyla üyelerin genel görüşünde bir değişim olup olmayacağını gösteren tutanaklar kritik öneme sahip olabilir. Özellikle 2017 beklentilerini etkileyebilecek bir görünüm Dolar fiyatlamalarında etkili olabilir. Unutulmaması gereken, Aralık toplantısında faiz artırım ihtimalinin hali hazırda yüksek ve fiyatlanmış olma potansiyelidir. Dolayısıyla 2017 faiz ihtimalleri ağırlık kazanabilir.

OPEC tekrar hayal kırıklığı mı yaratacak?

2014 yılı ortasından itibaren sert kayıplar yaşayan petrol fiyatlarında gözler 2015 yılında da benzer şekilde OPEC zirvesine çevrilmişti. Rusya’ya ağır yaptırımların uygulandığı süreçte ABD – Suudi Arabistan arasında petrol savaşı başlığı basında sıkça yer alıyordu. Suudiler, OPEC’in en büyük üreticisi olarak o dönemde üretimle ilgili önlem almaya şiddetle karşı çıkmış ve toplantıda ortak bir karar alınamamıştı. Bu da petrolün serbest düşüşünü sürdürmesine katkı sağlamıştı. OPEC o tarihten bu yana üretim seviyesini artırmayı sürdürdü.

2015 yılından farklı olarak Suudi Arabistan bu kez finansal yapısının tehdit altında olması nedeniyle anlaşmaya yakın görünüyor. Fakat potansiyelini yakalamak isteyen veya buna ihtiyaç duyan iki ülkenin Örgüt’ün ortak alabileceği kararlarda tehlike oluşturduğu görülüyor. 21 – 22 Kasım’da gerçekleşen temaslarda Libya ve Nijerya harici ülkelerin üretim kotalarını kısma teklifine sıcak bakmadı. Irak iç karışıklığı, İran ise yaptırımlar sonrası potansiyelini artırmak istediği için önceki günlerde petrol gelirine ihtiyaç duyduğunu zaten açıklamıştı.

Önümüzdeki dönemde OPEC toplantısına ilişkin hassasiyet artabilir. Dolayısıyla petrolün yükselişi arkasındaki tek neden, OPEC’e yönelik beklentiler değil, OPEC öncesi riskten kaçışla birlikte gerileyen satış pozisyonları olarak karşımıza çıkabilir. Dolayısıyla temel faktörlerin yani arz bolluğunun hala gündemde olduğu, OPEC’le ilgili gelişmelerin toplantı sonuna kadar hiçbir somut dayanağının olmayacağı unutulmamalıdır.

OPEC anlaşsa bile…

Piyasa beklentilerinin karşılanabilmesi, OPEC toplantısı ardından en çok konuşulan konulardan biri haline gelebilir.

Kısacası ortak bir karar çıksa bile, bunun zayıf şekilde artan talep karşısında hangi seviyede duracağı merakla bekleniyor.

Endekslerde yükseliş eğilimi korunuyor

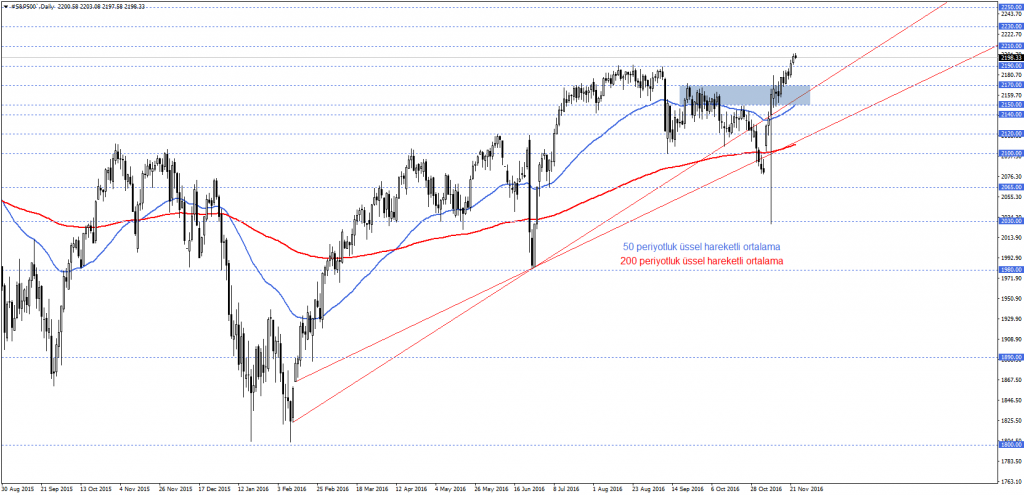

S&P500

S&P500 endeksi vadeli işlemlerde hafta boyunca yeni rekorlara imza attı. 2202 seviyesi şu ana kadar görülen en yüksek seviye olarak karşımıza çıkıyor. Genel olarak 50 ve 200 periyotluk üssel hareketli ortalamaların gerek fiyat, gerekse kendi aralarındaki seyri pozitif eğilimi desteklemeyi sürdürüyor. Önümüzdeki süreçte fiyatlamalar, 50 periyotluk üssel hareketli ortalamanın desteklediği 2150 – 2170 aralığı üzerinde kaldığı müddetçe yükseliş baskısı ön planda olabilir. Gerçekleşebilecek alımlarda 2230 ve 2250 seviyeleri hedeflenebilir. Olası düşüşlerde ise 2190’ın kırılması durumunda 2170 ve 2150 seviyeleri gündeme gelebilir. Fakat düşüşler 2150 – 2170 bölgesi ile sınırlandığı müddetçe yeni alım baskısı ortaya çıkabilir.

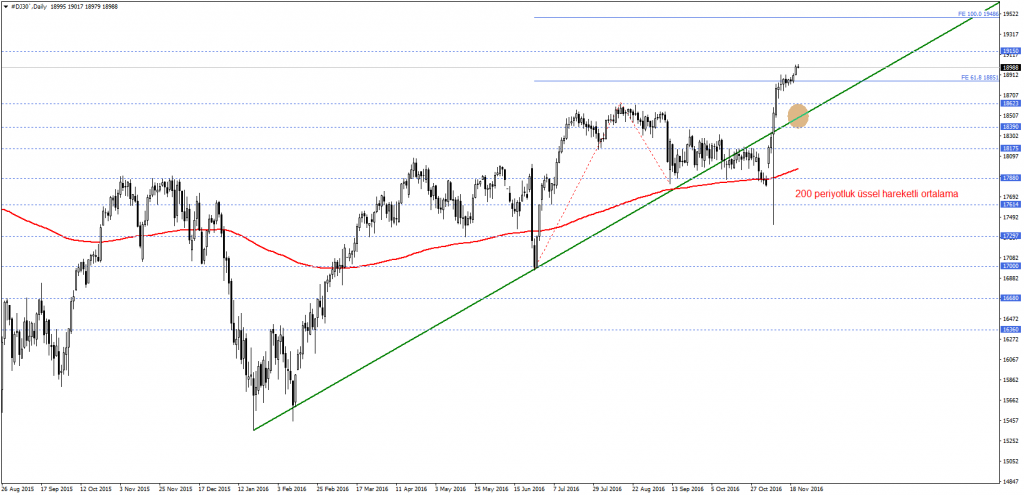

DJ30

DJ30 endeksi S&P500’e benzer şekilde haftanın ilk yarısında rekor bölgeye ulaştı. Şu ana kadar en yüksek seviye olarak 19017 seviyesi karşımıza çıktı. Endeks 200 periyotluk üssel hareketli ortalama üzerindeki seyrini sürdürüyor. Başkanlık seçimi sonrası yükselişin ardından, grafikte yeşil ile belirttiğimiz yükseliş trendi tekrar gündeme geldi. Dolayısıyla trendin güncel sınır bölgesi durumundaki 18390 – 18623 aralığı üzerindeki fiyatlamalar sürdüğü müddetçe yükseliş baskısı ön planda olabilir. Gerçekleşebilecek alımlarda 19150 ve 19486 seviyeleri hedeflenebilir. Olası düşüşlerde ise 18851 ve 18623 seviyeleri gündeme gelebilir. Fakat düşüşler 18390 – 18623 bölgesiyle sınırlandığı müddetçe yeni alım baskısı oluşabileceği unutulmamalıdır. Dolayısıyla düşüşlerin etkin kalabilmesi için 18390 altındaki fiyatlamaları görmek gerekebilir. Bu durumda 18175 ve 200 periyotluk üssel hareketli ortalamanın desteklediği 17880 seviyeleri gündemimize gelebilir.

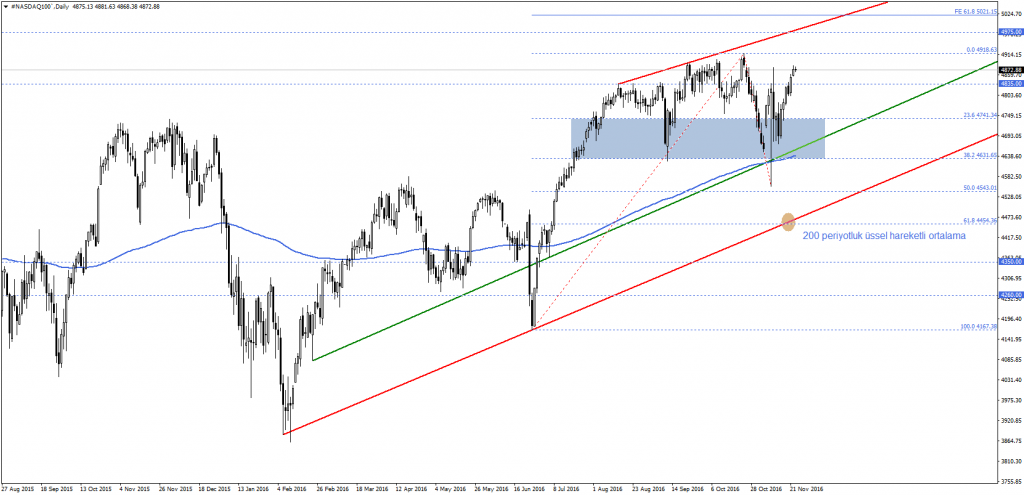

NASDAQ100

NASDAQ100 endeksi Trump’ın seçilmesi yeni başkanın Apple konusundaki katı açıklamaları nedeniyle baskı altında kalmıştı. Teknoloji endeksi buna karşın kayıplarını toparlayarak ivme kazanımını sağladı. Rekor bölge 4918 seviyesine yakın bir seyir söz konusu. 200 periyotluk üssel hareketli ortalama ile desteklenen yükseliş trendinde kritik alan 4632 – 4741 aralığı. Fiyatlamalar bu bölge üzerinde kaldığı müddetçe yükseliş baskısı ön planda olabilir. Gerçekleşebilecek alımlarda 4975 ve 5021 seviyeleri hedeflenebilir. Agresif yükselişler sonrası olası düşüşlerde 4631 – 4741 bölgesi gündeme gelebilir. Düşüşler bu bölge ile sınırlandığı müddetçe yeni alım baskısı oluşabilir. Dolayısıyla düşüşlerin etkin kalabilmesi için 4631 seviyesi altındaki fiyatlamaları ve tercihen bölgedeki günlük kapanışı görmek gerekebilir. Bu şart sağlandığı takdirde 4543 ve ana yükseliş trendinin sınırı olan 4454 seviyesi gündeme gelebilir.

OPEC’in 30 Kasım’da gerçekleştireceği toplantıda ortak bir karar çıkabileceğine ilişkin beklentiler, petrol fiyatlarını yaklaşık bir ayın en yüksek bölgesine ulaştırdı. Bu gelişme endekslerdeki yükselişte enerji ve emtia şirketlerinin öncülük etmesinde rol oynadı. Ana destek ise, Trump başkanlığındaki Cumhuriyetçilerin sunduğu agresif altyapı yatırımları ve vergi indirimlerine dair planları.

9 Kasım tarihinde yayınladığımız “Trump zaferi ardından ABD endekslerinde görünüm” adlı raporu incelemek için tıklayınız.

Altyapı harcamalarının ve vergi indirimlerinin söz verildiği gibi uygulanması durumunda özel sektör katılımını artırarak ekonomide istihdam, enflasyon ve büyümeyi desteklemesi bekleniyor. Bu durum ABD ekonomisini etkileyebileceği gibi, Fed’in beklentilerini dolayısıyla da para politikasını doğrudan etkileyebilir. Bu nedenle Trump – Fed ikilisinin önümüzdeki dönemde oldukça sık anılması beklenebilir.

Fed – Petrol

“Trumponomics” olarak adlandırılan Trump’ın ekonomi politikalarına ilişkin beklentilerin (henüz göreve gelmediği ve politikalar somutlaştırılmadığı için beklentiler uygun kelime olacaktır) endeksleri desteklediğini gördük. Önümüzdeki süreçte ise bu gelişmeye ek olarak, aynı zamanda bu gelişmeyle sıkı ilişki içinde iki başlık gündemin ana maddeleri olabilir. Fed ve petrole ilişkin süreç, Trump’la beslenen endekslerin yoluna devam edip edemeyeceği konusunda etkili olabilir.

Fed’in 14 Aralık’ta gerçekleştireceği yılın son toplantısına ilişkin piyasa beklentisi Dolar endeksindeki yükselişin temelini oluşturmuştu. Banka’nın faiz aralıklarına ilişkin tahminler 22 Kasım ABD piyasaları kapanışı itibariyle 90%’ın üzerinde bir ihtimalle faiz artırımını işaret ediyor. Yani piyasalar 25 baz puanlık artırımı bekliyor ve bunu fiyatlamalara yansıtmış durumda.

Fed’in faiz politikasına ilişkin ihtimal bu kadar belirginse neden hala takip ediyoruz? Bunun iki temel sebebi bulunuyor. Bunlardan ilki, 90%’ın üzerindeki ihtimalin piyasa beklentisi olması. Yani sürpriz oluşma ihtimali her toplantıda olduğu gibi, Aralık toplantısında da var. Fakat daha önemlisi, Banka’nın 2017 yılına ilişkin projeksiyonları ve Başkan Yellen’ın konuşması olacak. Aralık toplantısına ilişkin fiyatlamalar ardından piyasalar fiyatlamaya çalışacağı yeni beklentiler için bu iki gelişmeyi merakla bekliyor. Özellikle Trump politikalarının Fed üzerinde etkili olup olmayacağı dikkatle takip edilecek. Fed’in faiz konusunda daha hızlı bir tempo yakalayıp yakalamayacağı, Dolar başta olmak üzere birçok varlık fiyatı üzerinde etkili olabilir. Hatta bu durum sadece kısa vadeli değil, yıl boyunca birçok trendin devamını veya bitişini sağlayabilecek etkiye sahip olabilir.

FOMC toplantı tutanaklarında ipucu aranacak

Aralık toplantısı öncesinde piyasalar Fed politikalarının geleceğine dair her ipucunu değerlendirmeye çalışıyor. Dolayısıyla üyelerin genel görüşünde bir değişim olup olmayacağını gösteren tutanaklar kritik öneme sahip olabilir. Özellikle 2017 beklentilerini etkileyebilecek bir görünüm Dolar fiyatlamalarında etkili olabilir. Unutulmaması gereken, Aralık toplantısında faiz artırım ihtimalinin hali hazırda yüksek ve fiyatlanmış olma potansiyelidir. Dolayısıyla 2017 faiz ihtimalleri ağırlık kazanabilir.

OPEC tekrar hayal kırıklığı mı yaratacak?

2014 yılı ortasından itibaren sert kayıplar yaşayan petrol fiyatlarında gözler 2015 yılında da benzer şekilde OPEC zirvesine çevrilmişti. Rusya’ya ağır yaptırımların uygulandığı süreçte ABD – Suudi Arabistan arasında petrol savaşı başlığı basında sıkça yer alıyordu. Suudiler, OPEC’in en büyük üreticisi olarak o dönemde üretimle ilgili önlem almaya şiddetle karşı çıkmış ve toplantıda ortak bir karar alınamamıştı. Bu da petrolün serbest düşüşünü sürdürmesine katkı sağlamıştı. OPEC o tarihten bu yana üretim seviyesini artırmayı sürdürdü.

2015 yılından farklı olarak Suudi Arabistan bu kez finansal yapısının tehdit altında olması nedeniyle anlaşmaya yakın görünüyor. Fakat potansiyelini yakalamak isteyen veya buna ihtiyaç duyan iki ülkenin Örgüt’ün ortak alabileceği kararlarda tehlike oluşturduğu görülüyor. 21 – 22 Kasım’da gerçekleşen temaslarda Libya ve Nijerya harici ülkelerin üretim kotalarını kısma teklifine sıcak bakmadı. Irak iç karışıklığı, İran ise yaptırımlar sonrası potansiyelini artırmak istediği için önceki günlerde petrol gelirine ihtiyaç duyduğunu zaten açıklamıştı.

Önümüzdeki dönemde OPEC toplantısına ilişkin hassasiyet artabilir. Dolayısıyla petrolün yükselişi arkasındaki tek neden, OPEC’e yönelik beklentiler değil, OPEC öncesi riskten kaçışla birlikte gerileyen satış pozisyonları olarak karşımıza çıkabilir. Dolayısıyla temel faktörlerin yani arz bolluğunun hala gündemde olduğu, OPEC’le ilgili gelişmelerin toplantı sonuna kadar hiçbir somut dayanağının olmayacağı unutulmamalıdır.

OPEC anlaşsa bile…

Piyasa beklentilerinin karşılanabilmesi, OPEC toplantısı ardından en çok konuşulan konulardan biri haline gelebilir.

- Üretimde kesinti olacak mı?

- Kesinti yapılacaksa ne kadar olacak?

- Sadece üretim seviyesi mi dondurulacak?

- Üretim seviyesi hangi seviyede dondurulacak?

- Üretim ile ilgili kararlar muaf ülkeler olacak mı?

- Muaf ülkeler arasında İran ve Irak olacak mı?

Kısacası ortak bir karar çıksa bile, bunun zayıf şekilde artan talep karşısında hangi seviyede duracağı merakla bekleniyor.

Endekslerde yükseliş eğilimi korunuyor

S&P500

S&P500 endeksi vadeli işlemlerde hafta boyunca yeni rekorlara imza attı. 2202 seviyesi şu ana kadar görülen en yüksek seviye olarak karşımıza çıkıyor. Genel olarak 50 ve 200 periyotluk üssel hareketli ortalamaların gerek fiyat, gerekse kendi aralarındaki seyri pozitif eğilimi desteklemeyi sürdürüyor. Önümüzdeki süreçte fiyatlamalar, 50 periyotluk üssel hareketli ortalamanın desteklediği 2150 – 2170 aralığı üzerinde kaldığı müddetçe yükseliş baskısı ön planda olabilir. Gerçekleşebilecek alımlarda 2230 ve 2250 seviyeleri hedeflenebilir. Olası düşüşlerde ise 2190’ın kırılması durumunda 2170 ve 2150 seviyeleri gündeme gelebilir. Fakat düşüşler 2150 – 2170 bölgesi ile sınırlandığı müddetçe yeni alım baskısı ortaya çıkabilir.

DJ30

DJ30 endeksi S&P500’e benzer şekilde haftanın ilk yarısında rekor bölgeye ulaştı. Şu ana kadar en yüksek seviye olarak 19017 seviyesi karşımıza çıktı. Endeks 200 periyotluk üssel hareketli ortalama üzerindeki seyrini sürdürüyor. Başkanlık seçimi sonrası yükselişin ardından, grafikte yeşil ile belirttiğimiz yükseliş trendi tekrar gündeme geldi. Dolayısıyla trendin güncel sınır bölgesi durumundaki 18390 – 18623 aralığı üzerindeki fiyatlamalar sürdüğü müddetçe yükseliş baskısı ön planda olabilir. Gerçekleşebilecek alımlarda 19150 ve 19486 seviyeleri hedeflenebilir. Olası düşüşlerde ise 18851 ve 18623 seviyeleri gündeme gelebilir. Fakat düşüşler 18390 – 18623 bölgesiyle sınırlandığı müddetçe yeni alım baskısı oluşabileceği unutulmamalıdır. Dolayısıyla düşüşlerin etkin kalabilmesi için 18390 altındaki fiyatlamaları görmek gerekebilir. Bu durumda 18175 ve 200 periyotluk üssel hareketli ortalamanın desteklediği 17880 seviyeleri gündemimize gelebilir.

NASDAQ100

NASDAQ100 endeksi Trump’ın seçilmesi yeni başkanın Apple konusundaki katı açıklamaları nedeniyle baskı altında kalmıştı. Teknoloji endeksi buna karşın kayıplarını toparlayarak ivme kazanımını sağladı. Rekor bölge 4918 seviyesine yakın bir seyir söz konusu. 200 periyotluk üssel hareketli ortalama ile desteklenen yükseliş trendinde kritik alan 4632 – 4741 aralığı. Fiyatlamalar bu bölge üzerinde kaldığı müddetçe yükseliş baskısı ön planda olabilir. Gerçekleşebilecek alımlarda 4975 ve 5021 seviyeleri hedeflenebilir. Agresif yükselişler sonrası olası düşüşlerde 4631 – 4741 bölgesi gündeme gelebilir. Düşüşler bu bölge ile sınırlandığı müddetçe yeni alım baskısı oluşabilir. Dolayısıyla düşüşlerin etkin kalabilmesi için 4631 seviyesi altındaki fiyatlamaları ve tercihen bölgedeki günlük kapanışı görmek gerekebilir. Bu şart sağlandığı takdirde 4543 ve ana yükseliş trendinin sınırı olan 4454 seviyesi gündeme gelebilir.