Mersis No : 0389070782000015")

2. Çeyrekte Beklentiler Dahilinde Büyüme

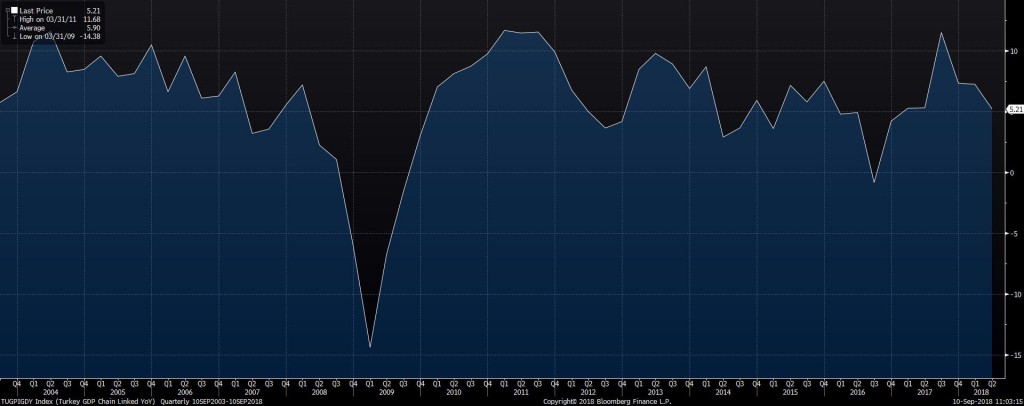

Türkiye ekonomisi 2. çeyrekte %5,2 oranında yıllık bazda büyüme gösterdi ve ilk çeyrekteki %7,3’lük (%7,4’ten revize) büyüme oranından sonraki takip eden dönemde yavaşladı. Gerçekleşen büyüme, piyasada öngörülen seviyelere yakın ve bizim tahminimiz %4,8’in bir miktar üzerindedir. Yıllık orandaki yavaşlama ikinci çeyreğe ilişkin öncü göstergelerde de ortaya konmuştu, özellikle ikinci çeyrekte %6’lara doğru yavaşlayan sanayi üretimi büyümesi çerçevesinde büyüme patikasının %7 patikası üzerinden %5 patikasına doğru geriledi. TRY’nin değer kaybı ve hane halkına etkileri, bunun ekonomik aktiviteye yansımaları ve yüksek faiz ortamının iç talep üzerindeki baskısı büyüme oranını sonraki çeyreklerde daha aşağıya çekebilir. USDTRY ve enflasyonun artmasıyla beraber, bu hafta TCMB’nin faizleri artırmasını bekliyoruz. Piyasadaki 200 baz puan ve üzerinde beklentiler oluşmuştur. GCM Menkul Kıymetler Araştırma Departmanı olarak 200 ila 300 baz puanlık bir faiz artışının bu Perşembe gelebileceğini düşünüyoruz.

Türkiye 2017 yılında en hızlı büyüyen ekonomiler arasındaydı. Bu büyümede hükümet harcamaları ve hızlı kredi büyümesi etkili olmuştu. Ancak ABD’de faiz oranlarının artmasının EM ekonomileri üzerindeki riskleri artırması ve yerel paramızda meydana gelen değer kaybı çerçevesinde hem TRY faizlerinin yükselmesi ile iç talebin baskılanması, aynı zamanda artan ithal maliyetlerinin ithalat artışını yavaşlatması büyümemizde yavaşlamaya neden oldu. Bu faktörlerden ikincisinin etkilerini 3. ve 4. çeyrekte daha derin hissetmemiz olası olabilir. İhracat artışı güçlendi, ancak azalan hane halkları satın alma gücü, daha yüksek ithalat maliyetleri, tüketimin azalması gibi faktörler büyüme açısından baskılayıcı faktörler… Artan ithal maliyetleri, ithalat artışının yavaşlamasına neden oluyor ve ithal girdi kullanımının yoğun olduğu sanayide üretim yavaşlıyor. İmalat sanayi PMI endeksi Nisan ayından beri 50 baz değerin altında, daralma bölgesinde… Reel sektörün döviz borcu ve faiz maliyetlerinin artması da yatırım ve istihdama yöneltilmesi gereken kaynakların satılan malın maliyetlerine ve faize gitmesine neden oluyor.

Büyümenin alt bileşenlerine bakarsak; sektörel olarak sanayi sektörünün toplam katma değeri %4,3, inşaatın %0,8 artarken tarım sektörünün azalmış. Ticaret, ulaştırma, konaklama ve yiyecek hizmeti faaliyetlerinin toplamından oluşan hizmetler sektörünün katma değeri ise %8 arttı. 2. Çeyrekte hane halklarının toplam tüketim harcamalarının büyüme oranı ilk çeyrekteki %9,3 oranından %6,3’e yavaşlamış durumda. Hükümet harcamalarında ise %4,9’dan %7,2’ye doğru artış var. Yine büyümede ana sürükleyici faktörlerin tüketim ve hükümet harcamaları olduğunu görüyoruz. Yatırımlarda %7,9’dan %3,9’a yavaşlama negatif… İhracatın katkısı %0,7’den %4,5’e olan artış itibariyle pozitif değişim gösteriyor ancak ithalatın ilk çeyrekteki %15,4’elük büyümeden %0,3’e sert düşmesi büyümeyi aşağı çekmiş görünüyor.

TCMB, muhtemelen Perşembe günü TRY’deki değer kaybının öne geçmek için parasal sıkılaşma yapabilir. Şu anda genel durumun biraz fiyat istikrarı üzerinden yürüdüğünü görüyoruz. Bu bir politika tepkisini beraberinde getirecektir. Ancak mali politikadaki sıkılaşma ihtiyacı da yakın dönemde büyüme üzerinde törpüleyici etki yapabilir.

Türkiye 2017 yılında en hızlı büyüyen ekonomiler arasındaydı. Bu büyümede hükümet harcamaları ve hızlı kredi büyümesi etkili olmuştu. Ancak ABD’de faiz oranlarının artmasının EM ekonomileri üzerindeki riskleri artırması ve yerel paramızda meydana gelen değer kaybı çerçevesinde hem TRY faizlerinin yükselmesi ile iç talebin baskılanması, aynı zamanda artan ithal maliyetlerinin ithalat artışını yavaşlatması büyümemizde yavaşlamaya neden oldu. Bu faktörlerden ikincisinin etkilerini 3. ve 4. çeyrekte daha derin hissetmemiz olası olabilir. İhracat artışı güçlendi, ancak azalan hane halkları satın alma gücü, daha yüksek ithalat maliyetleri, tüketimin azalması gibi faktörler büyüme açısından baskılayıcı faktörler… Artan ithal maliyetleri, ithalat artışının yavaşlamasına neden oluyor ve ithal girdi kullanımının yoğun olduğu sanayide üretim yavaşlıyor. İmalat sanayi PMI endeksi Nisan ayından beri 50 baz değerin altında, daralma bölgesinde… Reel sektörün döviz borcu ve faiz maliyetlerinin artması da yatırım ve istihdama yöneltilmesi gereken kaynakların satılan malın maliyetlerine ve faize gitmesine neden oluyor.

Büyümenin alt bileşenlerine bakarsak; sektörel olarak sanayi sektörünün toplam katma değeri %4,3, inşaatın %0,8 artarken tarım sektörünün azalmış. Ticaret, ulaştırma, konaklama ve yiyecek hizmeti faaliyetlerinin toplamından oluşan hizmetler sektörünün katma değeri ise %8 arttı. 2. Çeyrekte hane halklarının toplam tüketim harcamalarının büyüme oranı ilk çeyrekteki %9,3 oranından %6,3’e yavaşlamış durumda. Hükümet harcamalarında ise %4,9’dan %7,2’ye doğru artış var. Yine büyümede ana sürükleyici faktörlerin tüketim ve hükümet harcamaları olduğunu görüyoruz. Yatırımlarda %7,9’dan %3,9’a yavaşlama negatif… İhracatın katkısı %0,7’den %4,5’e olan artış itibariyle pozitif değişim gösteriyor ancak ithalatın ilk çeyrekteki %15,4’elük büyümeden %0,3’e sert düşmesi büyümeyi aşağı çekmiş görünüyor.

TCMB, muhtemelen Perşembe günü TRY’deki değer kaybının öne geçmek için parasal sıkılaşma yapabilir. Şu anda genel durumun biraz fiyat istikrarı üzerinden yürüdüğünü görüyoruz. Bu bir politika tepkisini beraberinde getirecektir. Ancak mali politikadaki sıkılaşma ihtiyacı da yakın dönemde büyüme üzerinde törpüleyici etki yapabilir.