Mersis No : 0389070782000015")

Altın ve Fed!

Parlak sarı rengi ve göz kamaştıran ışıltısıyla tarih boyunca hükümdarlığın ve zenginliğin simgesi olarak gösterilen Altın, ilk çağlardan beri insanların ilgisini çekmekte, günümüzde de çekmeye devam etmektedir.

Tarihin hemen her döneminde adından söz ettiren kıymetli madenler arasında ilk sırada yerini alan Altın’ın diğer madenlerden ayrı olarak kendine has birçok özelliği vardır. Tasarruf, süs ve değişim aracı olarak binlerce yıldan beri kullanılan değerli maden, dış faktörlerden etkilenmeyen, rahatlıkla işlenebilen, üretimindeki sınırlılık ve yerine geçebilecek alternatif bir madenin henüz bulunamamış olması nedeniyle diğer madenlere kıyasla bir hayli kıymetlidir.

Finansal piyasalarda özellikle de Kaldıraçlı Alım-Satım piyasası olarak bilinen Forex ’de sermayesi üzerinden gelir elde etmek isteyen işlemcilerin en fazla dikkat ettiği varlıklar arasında yerini alan Altın 2016 yılında önemli fiyat değişimleri izledi. Özellikle de ABD Başkanlık seçimi sonrasında yılın trendinin değiştirecek fiyat hareketleri oluşturması, Kasım ayında Altın işlemcilerinin oldukça hararetli bir ay geçirmesini sağladı.

Hatırlamak amaçlı seçim sürecini kısaca özetleyecek olursak;

Oylama sonucunda yeni Başkanın Donald Trump olması, ilk etapta beklenildiği gibi Altın fiyatının önemli yükselişler kaydetmesine katkı sağladı. Fiyat 1337 dolar seviyesine kadar yükseldi ancak devam edemedi.

ABD yeni başkanını seçtikten sonra zafer konuşması yapan Trump’ın yaptığı açıklamalar, Altın’da yukarı yönlü çıkışların devam etmesini bekleyen alıcıların hüsrana, mevcut yükselişlerde zarara uğrayan ve satıcılı pozisyonlarını bekleten satıcıların ise umudu oldu. Büyümeyi iki katına çıkaracağız ile başlayan ılımlı açıklamalarla birlikte, ABD 10 yıllık hazine tahvil faizinin %2 üzerinde hareketler oluşturarak, Fed’in faiz artırım ihtimalinin Aralık ayındaki toplantıda ciddi anlamda güçlenmesine katkı sağladı. Bu tutum, Dolar endeksinin yükselişlerine kaldığı yerden ve emin adımlarla devam ederek son 14 yılın önemli rakamların (100,51 – 100,63) üzerinde hareketler oluşmasını sağladı. Silsile halinde etkilerini izlediğimiz bu süreçte Altın fiyatının 89 haftalık üssel hareketli ortalama altında kaydettiği günlük & haftalık kapanış ile uzun vadeli pozitif trend yerini negatife bıraktı.

Bundan sonraki süreçte Altın fiyatında nasıl bir görünüm oluşabilir?

Altın fiyatının bundan sonraki süreçte nasıl bir fiyat değişikliği oluşturabilir sorusunun cevabında, uzun vadeli teknik beklentiler için 06 Aralık 2016 tarihinde yayına aldığımız “Aralık Ayı – Aylık Bülten” raporundan, orta vadeli teknik beklentiler içinse 09 Aralık 2016 tarihinde yayına aldığımız “Haftalık Bülten” raporundan inceleyebilirsiniz.

Teknik fiyat beklentilerini şekillendirecek temel makro-gelişmeleri bilmek ve bu bilgi ile teknik görünümü değerlendirmek, yatırım kararı verirken en önemli strateji olarak karşımıza çıkmaktadır. Bu nedenle de Altın fiyatını etkileyen faktörleri aşağıda inceleyebilirsiniz.

Altın fiyatını etkileyen temel faktörleri 4 ana başlıkta toplayabiliriz.

- Merkez Bankalarının Para Politikaları [Özellikle de ABD Merkez Bankası (Fed)]

- Dünyadaki Altın talebi ve çıkarma maliyetleri,

- Riskler (Politik ve Jeopolitik)

- Diğer (Korelasyon,vb)

1. Önemli Merkez Bankalarının Para Politikaları

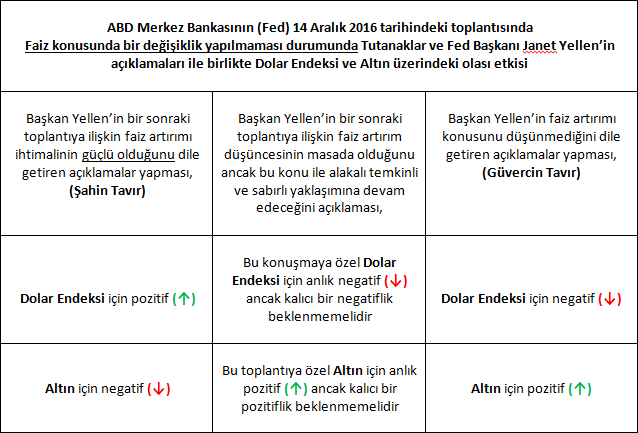

Merkez Bankası dediğimizde aklımıza ilk gelen isim ABD Merkez Bankası (Fed) olmaktadır. Avrupa ve Japonya Merkez Bankalarının negatif faizle, İngiltere Merkez Bankasının da Brexit etkisi ile mücadele ettiği bir ortamda, Fed politikaları küresel piyasaların gündeminde önemli bir rol almaktadır. ABD’nin yeni Başkanını seçmesi ve Başkan Trump’ın da yeni sürece ilişkin olumlu yaklaşımı sonrasında Aralık ayındaki toplantısında faiz artırım ihtimalini güçlendiren Fed, Altın’daki yükseliş beklentilerini baskılayan en önemli nedenler arasında yerini almaktadır.

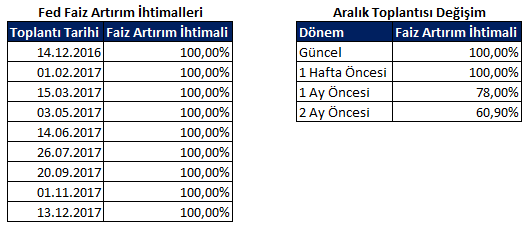

Kaynak: Bloomberg

NOT: Fed’in toplantı tarihleri ve bu toplantılarında faiz artırım ihtimallerine yukarıdaki tablodan ulaşabilirsiniz. Fed faiz artırım ihtimalleri tablosu 05 Aralık 2016 – 09.30’da Bloomberg terminalinden alınmıştır.

Fed, Aralık ayında faiz artırabilir mi?

ABD Merkez Bankasının (Fed) 14 Aralık 2016 tarihinde gerçekleştireceği toplantıda faiz artırım ihtimalinin neredeyse kesin olduğunu yukarıdaki tablodan görebiliyoruz. Bu oran, Bloomberg terminalinden yararlanılarak alınmış olmakla birlikte ilgili tarihe kadar piyasalarda yer alacak ekonomik takvim veri sonuçları & Fed üyelerinden gelen açıklamalar ve sürpriz gelişmeler, oranın yukarı ya da aşağı yönlü revize edilmesine neden olabilir. Bu anlamda da yaşanılacak olası revizeler Altın fiyatında hareketli bir sürecin oluşmasını sağlayabilir.

Faiz artırımı ihtimalinin güçlü tutulduğu bir süreçte altının zayıflayacağı, faiz artırımı ihtimalinin azaldığı bir ortamda da Altın fiyatının güçleneceği teorik bilgisi ile mevcut beklentiler takip edilebilir.

Fed’in Aralık ayındaki toplantısında faiz oranını artırıp artırmaması kararında ABD ekonomisi için dikkat edeceğimiz bazı göstergeleri Fed beklentileri ile sizlere yorumlayacağız.

A. Büyüme,

B. Enflasyon,

C. İstihdam,

D. Harcamalar

A. Büyüme

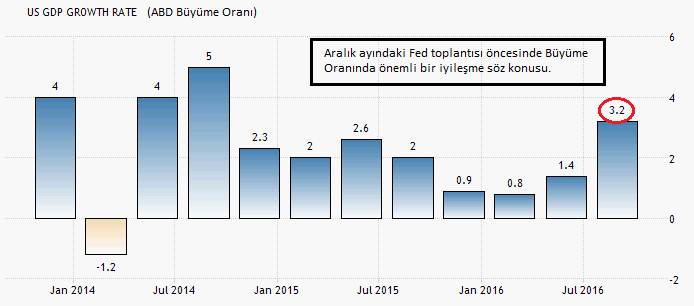

Kaynak: Trading Economics

Aralık ayındaki Fed toplantısı öncesinde son gelen Büyüme Oranı (GSYİH) verisinin bir öncekine göre önemli ölçüde iyileştiğini izlemekteyiz. Teorik olarak Büyüme Oranının %3,00 seviyesi üzerinde sonuçlanması, ülke merkez bankasının faz artırma ihtimalini güçlendirmektedir. ABD’den gelen son büyüme oranı verisi %3,00’ün üzerinde olması nedeniyle Fed’in Aralık ayındaki faiz artırım ihtimali güçlendiren nedenlerden birisi olarak kaydedilmiştir.

B. Enflasyon

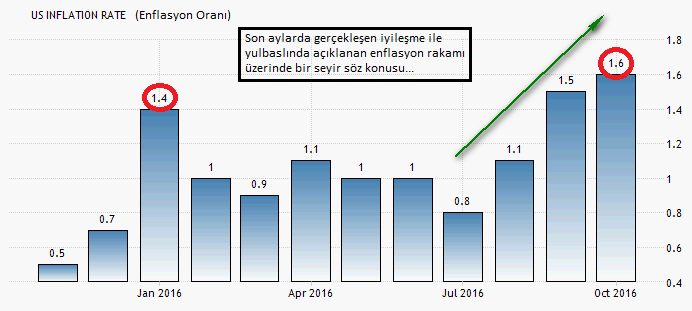

Kaynak: Trading Economics

Fed’in faiz artırım politikasında bir diğer dikkat ettiği göstergelerden birisi olarak enflasyon verisi yer almaktadır. Son Fed toplantısında enflasyon ile alakalı düşük enerji ve enerji dışındaki ithalat fiyatlarındaki gerileme nedeniyle %2,00 hedefin altında seyrettiğini, tam istihdam ve %2 hedefine bağlamında bundan sonraki süreçte gelecek veri ve beklentilerin dikkatle takip edileceği vurgusu yapıldı. Enflasyon rakamları incelendiğinde son süreçte yaşanılan artış ve %2 hedefine yaklaşma isteği, Fed’in faiz artırımı konusunda Aralık ayındaki düşüncesini güçlendiren bir diğer neden olarak karşımıza çıkmaktadır.

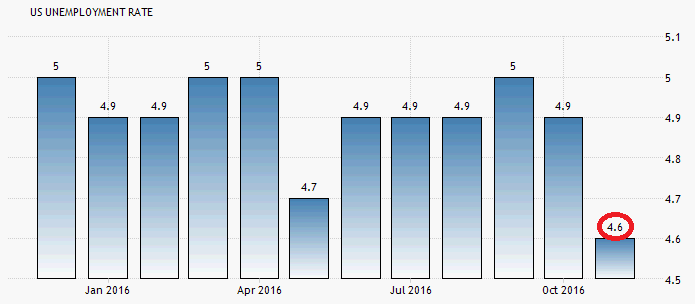

C. İstihdam

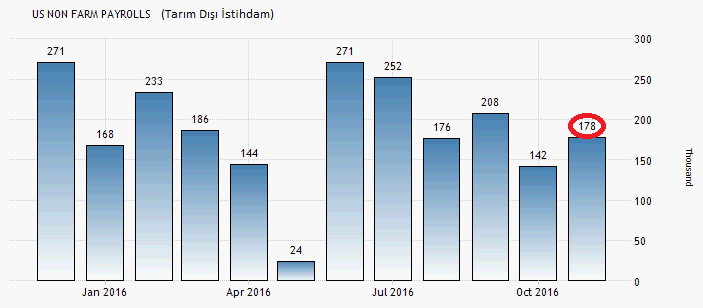

Kaynak: Trading Economics

Fed’in Aralık ayındaki kritik faiz toplantısı öncesinde merakla sonucunu beklediğimiz Tarım Dışı İstihdam verisini 178 bin ile 170 bin beklentinin üzerinde sonuçlandı. 02 Aralık tarihinde gelen bu sonuç ile birlikte bul yılın Tarım Dışı İstihdam ortalamasının 191 bin olarak kaydedildiğini görmekteyiz. Son açıklanan 178 bin rakamının 2016 yıl ortalaması altında olmasına rağmen piyasaların ilgili veriyi olumsuz olarak görmemesi kritik Fed toplantısı öncesinde dikkat çekti

Kaynak: Trading Economics

20-21 Eylül tarihinde gerçekleştirilen Fed toplantısına göre 2016 yılı için işsizlik oranı beklentisi %4,8 olarak kaydedilmiştir. (Önceki %4,7) Bu yılın başından itibaren ABD’den gelen İşsizlik Oranı verileri sonuçları incelendiğinde %5,00 ve %4,9 rakamlarının ön plana çıktığını ancak 2 Aralık tarihinde açıklanan rakamın oldukça iyileşmiş bir sonuca (%4,6) imza attığını görmekteyiz. Özellikle bu iyileşme, Fed’in faiz artırımını destekleyen diğer faktörler arasında yerini almaktadır.

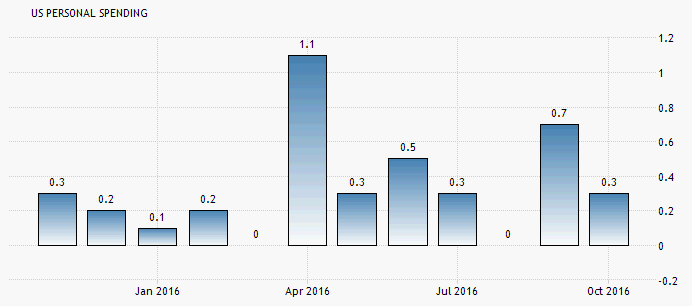

D. Harcamalar

Kaynak: Trading Economics

ABD ekonomisinde tüketici harcamalarında son verileri ele aldığımızda az bir artışın olduğunu görmekteyiz. Özellikle kişisel harcamalarda az artış sonucunun kayda değer bir artışla değişmesi durumunda ilgili değişikliğin istihdam ve satışlar üzerinde de etkili olabileceği varsayımı altında ülke ekonomisi için olumlu sonuçlar doğurabilir. Bu tutum, Fed’in faiz artırımı ihtimalini güçlendirebilecek bir faktör olarak karşımıza çıkmaktadır. Son süreçteki harcamalar takip edildiğinde kayda değer güçlü artışın olmadığını, bu nedenle de Fed’in faiz artırım sürecinde bu verinin net bir destek unsuru olamadığını görebiliriz.

Yukarıda Fed’in Aralık ayındaki toplantısında faiz oranını artırıp artırmaması kararında ABD ekonomisi için dikkat edeceğimiz bazı göstergeleri sizlere açıkladık. Bu göstergelerin Fed beklentileri ile uyumlu olup olmadığını, buna göre de Aralık ayındaki faiz artırım ihtimalinin ne derecede şekillendiği bölümünü aşağıda yer vereceğimiz Fed’in Ekonomik Tahminleri bölümünde inceleyebilirsiniz.

Fed’in Ekonomik Tahminleri!

Kaynak: FOMC Tutanakları

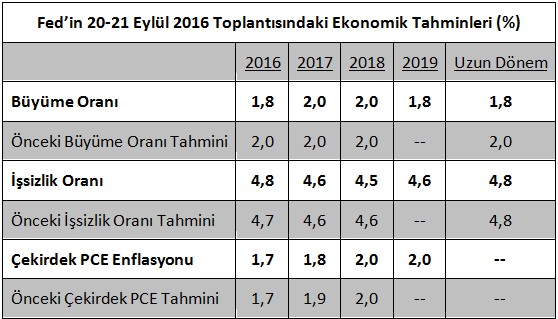

ABD Merkez Bankasının kritik Aralık ayı öncesinde ekonomik tahminlerini yayınladığı son toplantısında (20 – 21 Eylül 2016) ABD ekonomisine ilişkin yeni tahminlerini paylaştı.

Büyüme:

Eylül ayındaki yeni rakamlara göre Fed, 2016 için Haziran ayında %2,0 olan uzun dönem büyüme tahminini %1,8’e çekti. 2017 ve 2018 yıllarına ilişkin tahminlerinde bir değişikliğe gitmeyerek %2,00 seviyesinde tutan Fed, 2019 içinse ilk kez açıkladığı beklentisini %1,8 olarak belirledi.

Büyüme Oranı verisinin son açıklandığı rakam (29 Kasım 2016) %3,2 olarak kaydedilmiştir.

İşsizlik:

Fed, 2016 yılı işsizlik oranı tahminini %4,7’den %4,8’e çıkardı. Ayrıca 2017 yılı için Haziran’da %4,6 olarak belirlediği faiz oranında bir değişikliğe gitmezken, 2018 için %4,6’dan %4,5’e indirdi. Fed’in ilgili tarihte ilk kez açıkladığı 2019 işsizlik oranı ise %4,6 olarak kaydedildi.

İşsizlik Oranı verisinin son açıklandığı rakam (02 Aralık 2016) %4,6olarak kaydedilmiştir.

Harcamalar:

Banka’nın enflasyonu izlerken kullandığı çekirdek PCE (Personal Consumption Expenditures - Kişisel Tüketim Harcamaları) fiyat endeksinde 2016 ve 2018 yılında %1,7 ve %2,00 tahmininde herhangi bir değişiklik yapmayan Fed, 2017 yılı için %1,9 olan tahminini %1,8’e revize etti. Ayrıca diğer önemli göstergelerde yer verilen uzun dönemli tahmin bu veri için hazırlanmamaktadır.

Çekirdek PCE verisinin son açıklandığı rakam (29 Kasım 2016) %1,7 olarak kaydedilmiştir.

Sonuç olarak;

Fed’in Eylül ayında gerçekleştirdiği son toplantısında Büyüme, İşsizlik ve Harcama rakamlarına ilişkin 2016 tahminlerinin ilgili makro gelişmelerin son sonuçları ile kıyasladığımızda hedefine yakınlığı nedeniyle Fed’in Aralık ayındaki toplantısında faiz artırımını desteklediğini görmekteyiz.

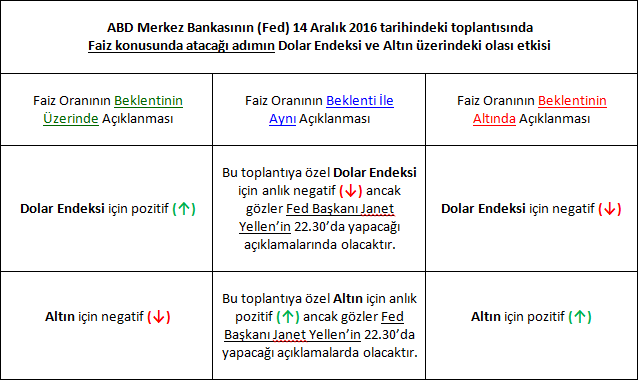

Fed’in Aralık toplantısından çıkacak olası kararlar ve bu kararların Altın fiyatı üzerindeki olası etkileri!

2. Dünyadaki Altın talebi ve çıkarma maliyetleri

Foreks işlemcileri Altın fiyatının yeni süreçte nasıl fiyatlamalar kaydedebileceğini incelerken özellikle Altına bir talep var mı sorusuna cevap aramaktadır. Bu süreçte merkez bankaları dâhil herkesin takip ettiği Dünya Altın Konseyi (WGC) raporu Altın talebi ile alakalı sorulara en doğru cevabı bulabilmemiz adına önem arz etmektedir.

“Dünya Altın Konseyi’nin üçüncü çeyrek raporu açıklandı”

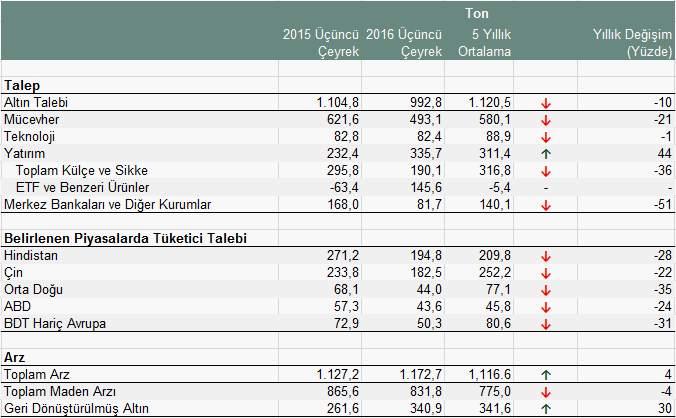

Dünya Altın Konseyi (Word Gold Council - WGC) bu yılın 3. çeyreği için hazırladığı “Altın Talebi Trendleri” raporunu 8 Kasım 2016 tarihinde yayımladı. Kuruluşun söz konusu çalışmasında önemli değerlendirmeler dikkat çekiyor. WGC’ye göre global altın talebi geride kalan üç aylık dönemde geriledi.

“Altın talebi %10 geriledi”

WGC’nin söz konusu raporuna göre global altın talebi yılın 3. çeyreğinde, değerli madenin fiyatındaki yükselişe bağlı olarak önceki yılın aynı dönemine göre %10 geriledi. Altın talebinde yaşanılan bu düşüşe gerekçe olarak, gelirlerin azalması ve altın fiyatlarının yükselmesi olarak belirlenmiştir.

Kaynak: Dünya Altın Konseyi

Global altın talebinin detaylarını incelediğimizde mücevher ile teknoloji talebinin yanında, merkez bankaları ve diğer kurumların talebi de Temmuz-Ağustos-Eylül döneminde gerilediğini incelemekteyiz. Ancak yatırım amaçlı altın talebi, 2015’in aynı dönemine göre %44 arttı. Böylelikle toplamda altın talebi %10 geriledi, aynı dönemde arz ise %4 arttı.

Dünyanın en büyük altın tüketicileri Çin ve Hindistan’da talep azaldı!

Raporu incelemeye devam ettiğimizde Dünya altın piyasasına yön veren Çin ve Hindistan gibi ülkelerin tüketici taleplerinde bir önceki döneme göre gerçekleştirdiği azalma dikkat çekmektedir.

Dünyanın en büyük altın tüketicisi konumunda olan Hindistan’ın tüketimi 2015’in 3. çeyreğinde 271,2 tondan 194,8 tona geriledi ve böylelikle bir döneme göre %28 azaldı. Bir diğer büyük altın tüketicisi Çin’in ise 233,8 tondan 182,5 tona gerilediğini, böylelikle bir döneme göre %22 azalış kaydettiğini izlemekteyiz. Özellikle bu ülkelerdeki talebin azalmasının en önemli nedenleri olarak Çin’deki ekonomik belirsizliklerin devam etmesi, Hindistan’da ise hükümetin uyguladığı sıkı para politikaları olarak kaydedilmiştir.

Merkez Bankaları alımlarına devam ediyor mu?

Dünya Altın Konseyinin hazırladığı raporu incelemeye devam ettiğimizde en fazla dikkat çeken talep azalmasının hiç şüphesiz ki Merkez Bankalarından geldiğini görmekteyiz. Bir önceki döneme göre %51’lik ciddi bir talep azalması izlediğimiz merkez bankaları talebi 168 tondan 81,7 tona düşerek dikkat çekti.

Dünyanın en büyük altın tüketicileri Hindistan ve Çin’e ilaveten Merkez Bankalarının da talebini azaltması, Altın fiyatının yükselişine önemli bir engel olarak karşımıza çıkmaktadır. Bu nedenle de yeni süreçte özellikle Altın talebini artıracak yeni makro-gelişmeler yer almazsa Altın fiyatındaki yükselişlerin sınırlı kalabileceği hususu göz ardı edilmemelidir.

Altın fiyatındaki düşüşlerin devam etmesi sonrasında “Çıkarma Maliyetleri“ dikkat çekebilir!

Altın fiyatında uzun vadeli trend değişimi sonrasında negatif beklentilerin önemli ölçüde arttığı ve yeni yıl görünümünde de Fed’in faiz artırım politikasına göre fiyat değişimleri oluşturduğu bir ortamda özellikle çıkarma maliyeti konusu tekrar gündeme gelebilir.

2016 yılı 3. çeyrek için çıkarma maliyetini ele aldığımızda Büyük ölçekli firmalar için ortalama 873, Orta ölçekli firmalar içinse ortalama 803,8 dolar olduğunu görmekteyiz. Önemli şirketlerin maliyetlerini ele aldığımızda ise ortalama 966,50 dolar olduğunu, bu görünümde en yüksek maliyetin 1350, en düşük maliyetin ise 591 dolar olduğunu söyleyebiliriz.

Şirketlerin kullandığı teknolojiye bağlı olarak değişiklik gösteren “Altın Çıkarma Maliyetini” incelediğimizde, Ons Altın şuan ki fiyatı ile Maliyeti arasındaki farkın uzak olması, bu kıstasa göre bir strateji oluşturmanın doğru bir yaklaşım olmadığını görmemize katkı sağlamaktadır.

Altın çıkarma maliyeti ile alakalı ayrıntılı bir şekilde hazırlanan özel raporu incelemek için tıklayınız.

3. Riskler (Politik ve Jeopolitik)

Ortadoğu’da artan gerilim, Kuzey Kore’nin nükleer testlerine devam etmesi, Çin ekonomisinin büyümesine yönelik endişeler, Altın fiyatının 2016 yılına hızlı ve pozitif bir başlangıç yapmasını sağlamıştı. Daha sonraki süreçte özellikle de Çin kaygılarının devam ediyor olması, başta ECB olmak üzere BoJ ve en önemlisi de Fed’in para politikaları üzerindeki adımlarında önemli değişimlere sebebiyet verdi. Negatif faiz gündeminin başrol oyuncuları ECB ve BoJ, Altın’ın yılbaşında kaydettiği yükselişlerinin devam etmesine önemli ölçüde desteklerken, Fed’in gerek Çin kaygısı gerekse ECB ve BoJ gibi önemli ülkelerin negatif faiz ile boğuştuğu bir ortamda bu süreci görmezden gelmediği için faiz artışı düşüncesini ötelemesine neden oldu. Bu tutum, Altın’ın 2016 yılının en önemli yatırım aracı olma yolundaki düşüncesini güçlendirdi. Yılın devamında Çin, ECB ve BoJ politikalarında kayda değer bir değişim olmamakla birlikte bu endişelere ilaveten İngiltere’nin AB’den ayrılma oylaması, Altın fiyatının belki de yılsonuna kadarki süreçte bir daha göremeyeceği 1375 dolar zirvesine ulaşmasını sağladı.

Yukarıda aktarmış olduğumuz tüm süreç, Altın için pozitif bir senaryo oluşmasını desteklerken gündemin Fed’e kayması ve makro göstergelerin pozitif bir ilerleyiş kaydetmesi, ABD Merkez Bankasının faiz artırımı ihtimalini güçlendiren faktörlerin başında yer alarak Altın fiyatı üzerinde baskı oluşturmasını sağladı. Her ne kadar ABD’nin yeni Başkanı Trump olsa ve Trump’ın da olası belirsizlikler nedeniyle Altın fiyatını yükseltebileceği senaryosu hala daha gündemde yer alsa da zafer konuşması sonrasında Fed’in faiz artırımını güçlendirmesi, Altın için bundan sonraki süreçte “risk” algısının farklı bir anlayış içerisinde yer almasını sağlayabilir. Özellikle de Trump’ın tavrının değişmemesi ve Fed’in faiz artırımı konusundaki düşüncesini güçlendirerek sürdürmesi, risklerle beslenen Altın’ın kendisinin bir risk unsuru olmasına katkı sağlayabilir. Bu nedenle de yeni süreçte makro gündem değerlendirilmesinde her fırsatta altın güvenilir liman özelliği taşıyor bu yüzdende düştükçe alınmalıdır yaklaşımında temkinli ve dikkatli olunmalıdır. Çünkü Altın, fiyat bazında uzun vadeli görünümünü pozitiften negatife değiştirmiştir.

Peki, Altın hangi risklerden beslenerek yükselişlerini sürdürebilir?

Altın fiyatının düşüşlerini sınırlandırabilmesi ve yeniden yukarı yönlü çıkışlarına devam edebilmesi için öncelikle Fed’in faiz artırımı konusunu ötelemesi ve bu ötelemeye destek olacak önem derecesi yüksek ABD verilerinin negatif sonuçlanmasına ihtiyaç vardır. (Büyüme, Enflasyon, İstihdam gibi…)

ABD’nin yeni başkanı Trump’ın Orta doğu ile alakalı bundan sonraki süreçte atacağı adımlar Altın fiyatının yukarı yönlü çıkışına devam edip etmemesi konusundaki en önemli nedenlerden bir diğeri olarak kaydedilmiştir. Her ne kadar rakibi Clinton kadar agresif bir Orta doğu politikası izlemese de Trump’ın ABD önderliğinde Ortadoğu da izleyeceği politika dikkatle takip edilmelidir.

Irak ile Suriye'de yaşanan jeopolitik riskler ve bu risklerin ABD önderliğinde artış kaydetmesi, kıymetli maden Altın ve Gümüş fiyatında yukarı yönlü çıkışları destekleyebilecekken, mevcut risklerin azalması ve daha ılımlı bir politikanın ABD önderliğinde devam etmesi, Altın ve Gümüş fiyatının yükselişlerini baskılayarak var olan negatif görünümü destekleyecek en önemli faktörler olarak kaydedilmiştir.

Özetle, Altın fiyatının yeni süreçte nasıl bir fiyatlama kaydedeceği yönündeki risk algısında Fed ‘in faiz projeksiyonundaki adımı, ABD’nin Ortadoğu’da izleyeceği politika özellikle 2017 yılında en fazla dikkat edilecek gelişmeler arasında yerini almaktadır.

4. Diğer (Korelasyon vb)

Altın fiyatını etkileyen faktörleri ele alırken fiyatlama alanında en fazla dikkat çeken husus ise, diğer finansal ürünlerin Altın üzerindeki olası etkileri olarak kaydedilmiştir. Örneğin Dolar’ın yükselmesi ile birlikte Altın fiyatının düşmesi gibi…

Dolar Endeksi & Altın ilişkisi!

Dolar'ın değerlendiği bir ortamda Altın'ın düşeceği, Dolar'ın değer kaybettiği bir ortamda ise Altın'ın yükseleceği genel bir yargı vardır Foreks işlemcileri tarafından. Bu tutum, çoğu zaman geçerliliğini korumakta ve özellikle de ABD’den gelen önem derecesi yüksek çoğu haber sonucunda bu yargının doğruluğunu izlemekteyiz. Ancak bu ilişkinin kesinlik arz etmeyeceği göz ardı edilmemelidir.

Teorik olarak; Altın'ın ons bazında birim değerinin dolar cinsinden fiyatlanması, Dolar değer kaybettiği zaman yatırımcıların elindeki varlığı korumak için Altın'a yöneldiğini ya da Altın değer kaybettiği zaman, güvenilir para birimi olan Dolar'a olan talebin arttığını izlemekteyiz.

Ancak Dolar değerlenirken Altın’ın yükseldiği, Dolar değer kaybederken Altın’ın da gerilediği dönemler özellikle Forex piyasası yatırımcıları için şaşırtıcı olmamalıdır. Bu tür zamanlar da piyasa hassasiyeti yakinen takip edilmelidir. Örneğin, belirsizlik ortamında Dolar, Yen ve Frank gibi ülke para birimleri değerlenirken bir yandan da alışkanlık gereği Altın’ın da yükseliş kaydettiği izlenebilmektedir.

Bu nedenle de Altın- Dolar ilişkisinin genel ölçüde ters orantılı olduğu bilincinde yer alınmalı ancak her zaman bu düşüncenin çalışacağı kesinlik oluşturulmamalıdır.

Kaynak: Bloomberg

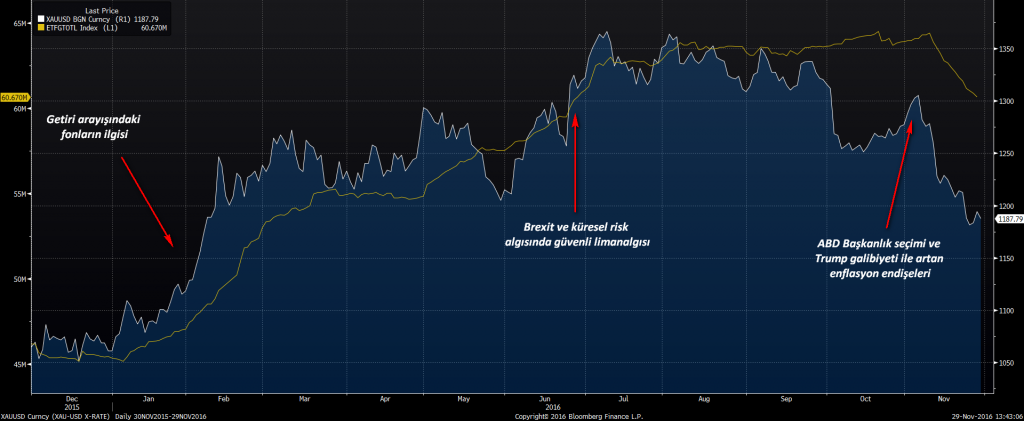

ETF & Altın ilişkisi!

Altın ile bağlantılı alternatif yatırım araçları ile altının değeri arasında önemli bir ilişki olduğunu söyleyebiliriz. Özellikle dayanak varlık olarak altının tercih edildiği fonlar ve bu fonların arz-talep dengesi değerli madenin fiyatında etkili olabilirken, altın fiyatlarındaki değişimler de söz konusu yatırım fonlarının değerinde değişikliklere yol açabilir. Örneğin dünyanın en büyük altın destekli borsa yatırım fonu (ETF) olan SPDR Gold Trust'taki yatırımcı davranışları, değerli madenin uluslararası piyasalardaki değerine bazı dönemlerde yön verebilmektedir. Tabii ki piyasaların altın ve ETF’ler gibi altın türevi varlıklara olan ilgisi, farklı zaman dilimlerinde, farklı nedenlere dayanabilir. Risk algısını etkileyebilecek sosyal, ekonomik, siyasi gelişmeler, enflasyon beklentileri, Dolar’ın değeri ve fiziki arz-talep dengesi, değerli madenin fiyatında etkili olabilen temel dinamikler arasında öne çıkanlar olarak gösterilebilir.

Kaynak: Bloomberg

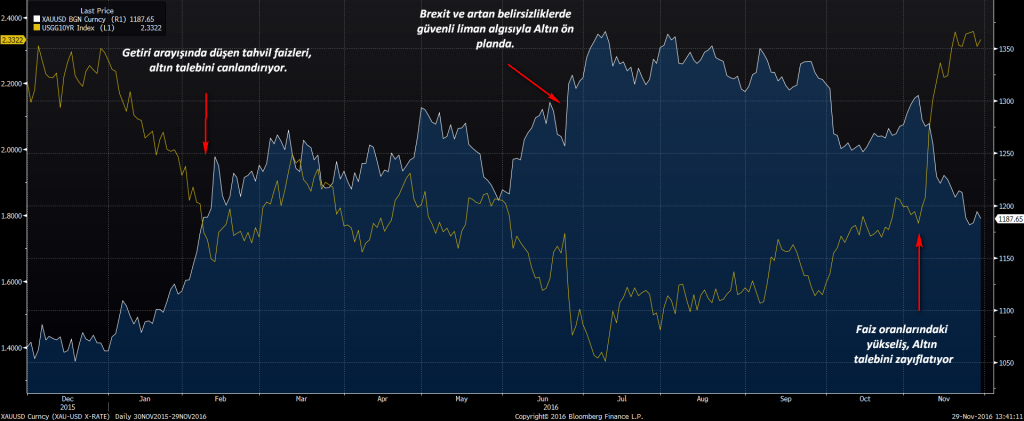

ABD 10 Yıllık Tahvil Faiz Oranı & Altın ilişkisi!

Altın fiyatını ilgilendiren ve fiyat değişimlerinde etkisini net bir şekilde hissettiren ABD 10 yıllık ve Reel Faizler, Fed’in faiz artırım sürecinde dikkat etmemiz gereken en önemli göstergelerin başında yer almaktadır. Özellikle de seçim sonucu ve Trump’ın zafer konuşması ile birlikte %2,00’nin üzerine çıkan ABD 10 yıllık tahvil faiz oranı, Fed’in Aralık ayındaki faiz artırım ihtimalini güçlendirdi.

ABD 10 yıllık tahvil faizinin %2,00 üzerinde yükselişini sürdürmesi, Fed’in faiz artırımı ihtimalinin güçlenmesine, ABD 10 yıllık tahvil faizinin %2,00 altında düşüşünü sürdürmesi durumunda ise Fed’in faiz artırımının ihtimalinin zayıflaması olarak yorumlanabilir.

Kaynak: Bloomberg