Mersis No : 0389070782000015")

Japonya Ekonomisi

28 Temmuz 2016

Dr. Tuğberk Çitilci- Araştırma Müdürü

Son günlerde Japonya’nın yeni genişleyici aksiyonlarına ilişkin yoğun haber akışı piyasa katılımcıları tarafından takip edilmektedir. Bu bağlamda 29 Temmuz Cuma günü Japonya Merkez Bankası faiz ve genişleyici aksiyonlarına ilişkin kararını açıklayacak. BoJ’un aksiyon alması veya almaması güvenli liman algısına bağlı olarak yen para birimini etkilemesi kuvvetle muhtemel. Genel olarak genişleyici para politikası aksiyonlarında ülke para biriminin değer kaybetmesi beklenir fakat teorik ile pratik yani piyasa fiyatlaması arasında negatif ayrışma olmaktadır. İlave genişleyici politikalara rağmen yen para birimi değer kazanmaktadır. Bu noktada nedenler arasında güvenli liman algısına bağlı olarak gerek yurt içi gerekse de yurt dışı risk faktörlerinden dolayı getiri arayışında olan küresel para yönünün Japon para birimi yen’e çevirmektedir.

Sorulması gereken soru; Japonya yıllardan beri devam eden parasal genişleme politikalarına rağmen başarılı olamıyor? Bu soru küresel çapta tüm yatırımcıların cevabını aradığı bir soru olarak karşımıza çıkmaktadır.

Olayın nedenlerini irdeleyecek olursak;

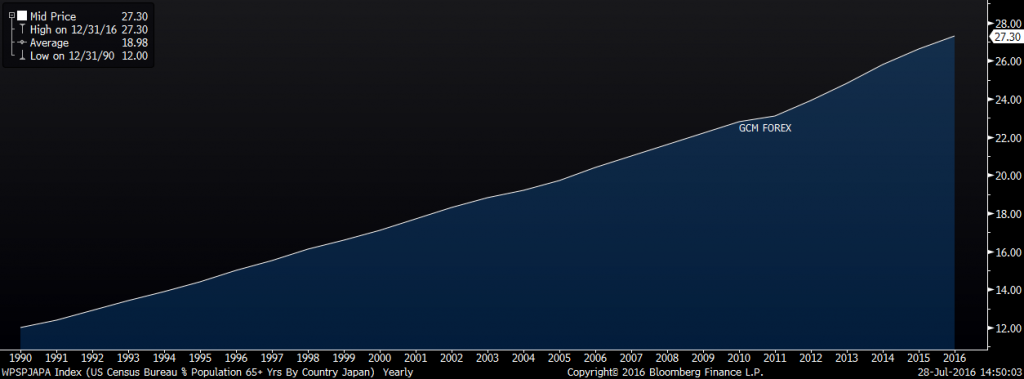

İlgili grafik yüzdesel olarak 65 yaş üstü nüfusu göstermektedir. 1990 yılında %12 seviyesinde olan yaşlı nüfus mevcut durumda %27,30 seviyesindedir. Özetle Japonya’nın yaşlandığı şeklinde yorumlanabilir.

Sorulması gereken soru; Japonya yıllardan beri devam eden parasal genişleme politikalarına rağmen başarılı olamıyor? Bu soru küresel çapta tüm yatırımcıların cevabını aradığı bir soru olarak karşımıza çıkmaktadır.

Olayın nedenlerini irdeleyecek olursak;

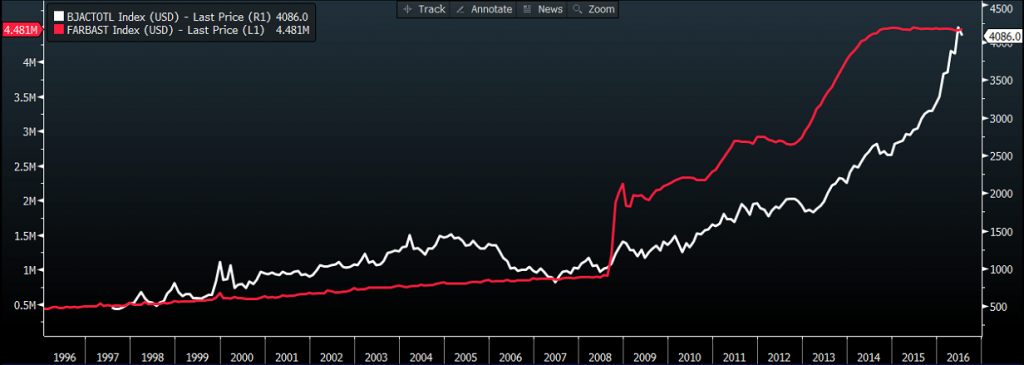

- Japonya Merkez Bankası bilançosunu büyütmeye devam ediyor. Merkez bankaları teorik olarak bilançolarını sınırsız olarak artırabilirler fakat piyasaya sürülen ilave para marjinal etkisini kaybedeceğinden dolayı piyasa mekanizmasında etkili olmaz. Aşağıda yer alan grafikte kırmızı çizgi ile ABD Merkez Bankası (Fed) beyaz çizgi ile Japonya Merkez Bankası’nın dolar bazlı büyüklüğü yer almaktadır. 2008 krizi ile BoJ parasal genişlemesine agresif olarak devam ederek Fed bilanço büyüklüğünü yakalamıştır. Sonuç olarak bu kadar genişlemeye rağmen ekonomide istenilen pozitif gelişmeler olmamaktadır.

- Genişleyici para politikaları ve düşük faiz ortamına bağlı olarak ülkenin “Likidite Tuzağı” çıkmazında olması. Likidite tuzağını basit olarak anlatmamız gerekirse; çok düşük faiz ortamında ilave alınan parasal genişleyici aksiyonlara ekonominin tepki vermemesi duyarsız kalması şeklinde yorumlanabilir. Keynes tarafından ifade edilen bu durum Japonya ekonomisinin en büyük sorunu olmakla beraber alınan ilave genişleyici önlemlerin etkin olmamasında en önemli etken olmaktadır.

- Düşük enflasyon ortamına bağlı olarak hane halkının tüketimlerini erteleyerek ekonomiden yeni mal ve hizmet talep etmemesi büyüme dinamiklerini negatif olarak etkilemektedir. Bu noktada negatif enflasyona bağlı olarak hane halkının alacağı mal veya hizmet bir sonrasında ucuzlamaktadır ve döngü bu şekilde devam ederek daha da ucuzlayacağı beklentisi ile mal ve hizmet alımı ötelenmektedir. Harcamama olmamasına bağlı olarak enflasyonun düşük kalarak büyüme dinamiklerinin bozulmasına neden olmaktadır. Çözüm olarak enflasyon yaratılması gerekmektedir. Bu nasıl yapılacak sorunun cevabı için çalışanların ücretlerinin artırılarak harcanabilir gelirlerine ilave ek yapılmasına bağlı olarak ekonomiden ilave mal ve hizmet talep etmeleri sağlanabilir.

- Yaşlı nüfus oranında artışın devam etmesi. Ülke ekonomilerinde canlanma olması için hane halkının mal ve hizmet talep etmesi yani harcama yapması gerekmektedir. Harcama yapılmasına bağlı olarak enflasyon yaratılması ve sonrasında büyüme rakamlarında pozitif iyileşme beklenebilir. Japonya tarafında ise 65 yaş üstü nüfus oranı yüksek olduğundan dolayı harcama davranışlarının genç nüfus gibi olması beklenmez. Ayrıca yaşlı nüfus yapısı emeklilik sistemlerinden aktif pasif rasyosunun bozularak finansman sıkıntısına neden olmaktadır.

İlgili grafik yüzdesel olarak 65 yaş üstü nüfusu göstermektedir. 1990 yılında %12 seviyesinde olan yaşlı nüfus mevcut durumda %27,30 seviyesindedir. Özetle Japonya’nın yaşlandığı şeklinde yorumlanabilir.