Mersis No : 0389070782000015")

Küresel Piyasalar Kusursuz Fırtınayı Çabuk Unuttu (Mu)?

14 Temmuz 2016

Dr. Tuğberk Çitilci- Araştırma Müdürü

Küresel Piyasalarda Risk Faktörleri;

Siyah Kuğu Brexit...

Küreel piyasalarda kusursuz fırtına esmesine neden olan İngiltere’nin Avrupa Birliği’nden çıkma (Brexit) kararı belirsizlik sürecinin başlangıcı olmuştur. Orta dönemde gerek İngiltere ekonomisinin gidişatı gerekse de finans merkezi olma özelliğinin devam edip etmeyeceğine ilişkin sorulara piyasa katılımcılar cevap aramaktadır. Fakat kısa dönemde bu soruların net olarak cevaplanması zor gözükmektedir. Küresel piyasalarda önemli merkez bankalarının devreye girmeye hazır oldukları ve özellikle Fed’in bu konuda açıklama yapması Brexit’in ilk şok dalgasını sınırlandırmıştır. Süreç politik tarafta başbakanın istifa edeceğini açıklaması ve beklenilenden kısa sürede yeni başbakanın belirlenmiş olması pozitif etki sağlamıştır. Fakat çıkış sürecine ilişkin yol haritasının netleşmemesi ve 50'nci maddenin 2016 yılında değil de 2017 yılında devreye girme ihtimaline karşı açıklama sürecin ne kadar zor olacağına ilişkin sinyaller vermektedir. Politik taraf kısa dönemli olarak ilk adımları atmıştır, sıra ekonomiyi kurtarma adına başkan Carney’de olacaktır. Brexit endişelerinde zaten zor durumda olan ekonomiyi desteklemek için bugün yapılacak olan toplantıda olası faiz indirimi ve varlık alım programının artırılması beklenebilir. Piyasa katılımcıları tarafından 25 baz puanlık indirim yüksek ihtimal dahilinde bulunmaktadır. Asıl sorulması gereken soru eğer faiz indirimi olursa devamı gelecek mi? Çünkü faiz indiriminin yapılmasında en büyük etken iyi gitmeyen ekonomi dolasıyla faiz indirimlerinin devam edeceği beklentisi İngiliz varlıkları üzerinden negatif baskı oluşturması kuvvetle muhtemel. Bu noktadan sonra politik taraftan ziyade başkan Carney daha ön planda olabilir. Bankanın alacağı para politikası aksiyonları ve olası sonuçları politik tarafında alacağı olası aksiyonları etkileyebilir. Genel olarak özetlemek gerekirse Carney’in alacağı aksiyonlar tek başına yeterli olmayabilir, ki bunu kendisi de ifade etmiştir. Bu noktada piyasa katılımcılarının bankaya ne kadar güvenip güvenmeyeceği önemli olacaktır. Hatırlanacağı üzere Carney göreve başladığı dönemlerde Fed’in faiz artırımında önce faiz artırımı yapabileceğini belirtmiştir fakat beklentilerden kötü gelen ekonomik verilere bağlı olarak faiz artırımı rafa kalkmıştır. Küresel risk algısında Brexit ve İngiltere Merkez Bankasının atacağı adımlar önemli olmaya devam edecektir.

İngiltere Merkez Bankasının bugün açıklanacak faiz kararı İngiliz varlıklarında önemli etkilere neden olabilir.

Kademeli+Temkinli+Veri Odaklı= ABD Merkez Bankası Fed Faiz Artırımı

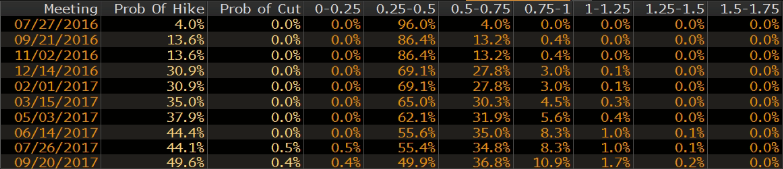

Fed’in faiz artırım süreci kademeli, temkinli ve veri odaklı yol haritasında takip edilebilir. Kademeli ve temkinli söylemi net olarak anlaşılırken veri odaklı söylem faiz artırımı için ucu açık bir sürece işaret etmektedir. Örnek olarak beklentilerden iyi gelecek tarım dışı istihdam veri serisi Eylül toplantısında beklentinin çok hızlı yükselmesine neden olabilir.

Ayrıca faiz artırımına ilişkin ihtimal bilgilerinin de sorgulanması gerekmektedir.

Piyasa katılımcıları faiz artırım sürecinden 2016 yılının pas geçilerek 2017 yılının ortasında faiz artırımı olmasını beklemektedir. Bu beklentiye neden olan vadeli kontrat fiyatlamasında Temmuz ayı toplantısı ihtimali %4 seviyesinden iken Eylül toplantısı %13.6 seviyesinde bulunmaktadır.

Vadeli kontrat fiyatlamasından hesaplanan ihtimal piyasa katılımcılarının mevcut duruma ilişkin beklentilerini yansıtmaktadır. Bu beklentiyi katılımcılar kendi kendi fiyatlamaktadır. Genel olarak faiz artırımına ilişkin vadeli kontratlar diğer varlık grupları gibi (buğday, şeker vs.) alınıp satılan bir finansal araçtır. Dolasıyla bu konuda yatırımcılarımızın ihtimalleri kesin olarak referans almamaları gerekmektedir. Mevcut pozitif algıyı değiştirecek Fed tarafından bir açıklama veya beklentilerden iyi ekonomik verilere vadeli kontrat fiyatlamalarını çok hızlı şekilde değiştirebilir. Bu durumun net örneğini Mayıs – Haziran döneminde yaşanmıştır. Kötü ekonomik veriler sonrasında toplantı tutanaklarında şahin açıklamalar ve sonrasında beklentilerden çok kötü gelen 38K (11K revize edildi) tarım dışı istihdam verisi ile piyasa katılımcılarının algısı çok hızlı değişmiştir. Bu referans dikkate alındığında Fed’in 2016 yılında faiz artırım ihtimali tamamen masadan kalktığı şeklinde yaklaşım hatalı olabilir. Yatırımcılarımızın bu konuya önemle dikkat etmeleri gerektiğini düşünüyoruz.

Japonya ve Parasal Genişleme...

Japonya yapısal sorunları nedeni ile parasal genişlemeye devam ediyor. Yapısal sorunlar arasında; savaş görmüş yaşlı nüfusun harcama yapmaması, tasarruf oranlarının yüksek olması, enflasyon yaratılamaması ve negatif enflasyona bağlı olarak harcama davranışlarının ileriye ötelenmesi gibi faktörler yer almaktadır. Bu bağlamda Japonya Merkez Bankası parasal genişlemeye devam ediyor fakat genişleme süreci harcama ve buna bağlı olarak enflasyon yaratma konusunda başarılı olamamaktadır. Bu noktada ana sorun “Likidite Tuzağı” olarak devam etmektedir. Özetle nüfus yapısı ve harcama davranışları değişmediği sürece ilave parasal genişleme yönünde alınacak aksiyonların pozitif etkilerinin sınırlı kalması beklenebilir.

Hafta sonu yapılan seçiler sonrasında detayları beklenen ve yaklaşık 10 – 20 trilyon yen tutarında olması beklenen paketin etkisi Japon varlıklarını pozitif yönde etkilemektedir. Fakat detayların açıklanması durumunda piyasa katılımcıları duymak istediklerini duymazsa etki çok hızlı şekilde negatif tarafta geçebilir.

Özetlemek gerekirse, Japonya eğer ücretleri artıracak yönde bir genişleyici aksiyon alırsa yapısal olarak bir nebze iyileşme beklenebilir, sadece BoJ kaynaklı genişleyici para politikası yeterli olmayabilir.

Hasta Avrupa ve Avrupa Merkez Bankası Aksiyonları...

Japonya benzeri sorunlar yaşayanlar Avrupa Birliği ekonomisi, merkez bankasının genişleyici para politikası aksiyonları ve başkan Draghi’nin sözlü yönlendirmeleri ile desteklenmeye çalışılıyor. Genişleyici politikalar ne kadar başarılı oluyor sorusunun cevabı maalesef olumsuz cevaplan maktadır. Yaşlı nüfus yapısına bağlı olarak harcama yapmayan ve tasarruf davranışları değişen hane halkı, ilave gelen bol ve ucuz paranın kredi mekanizması ile şirketlere ve hane halkına yansımaması, negatif faizler ve İngiltere'nin birlikten çıkış (Brexit) belirsizliği orta dönemde Avrupa ekonomisini negatif olarak etkilemektedir. Bu bağlamda piyasa katılımcıları Draghi’nin tekrar Euro’yu desteklemek için ne gerekiyorsa yapmaya hazır beklentisi ile ilave parasal genişleme beklentisi devam etmektedir.

Piyasa katılımcıları tarafından kısa dönemli risk algısında bilinçli olarak yer almayan İtalya bankacılık sektörü sorunları domino etki yaratması önemli risk unsuru olarak devrede olabilir.

Yatırımcılarımız tarafından şu soru sorulabilir; Neden İtalya önemli, Almanya veya İngiltere değil ki... bu soruya şu şekilde cevap verilebilir. İtalya Avrupa'nın en büyük tahvil piyasası konumdadır. İtalyan tahvilleri Avrupa Birliğinin kurucuları olan Almanya ve Fransa tarafından tutulmaktadır. Dolasıyla İtalya'nın tökezlemesi demek birliğin domino etkisi ile düşmesi anlamına gelebilir.

Türkiye...

Yurt dışı risk algısının pozitife dönmesine bağlı hafta başından itibaren devam eden iyimser fiyatlama Türk varlıklarını da etkilemektedir. Kısa dönemli olarak BIST 100 endeksinde 11,00x fiyat/kazanç çarpanı 82500 seviyesine kadar hareketin devam etmesi beklenebilir. 11,00x f/k üstünde hareketin kalıcı olması temel analizi pozitif yönde etkileyecek unsurlar olması gerekebilir.

Bu noktada piyasa katılımcılarının odaklanacağı noktalar arasında;

Özellikle sadeleşme sürecinde yurt dışı tarafta Fed’in faiz artırım sürecinden yavaşlama beklentisinin güçlenmesi, yurt içi tarafta gerileyen enflasyon trendi pozitif katalistler olarak devreye girmiştir. Fakat enflasyon verisinde Haziran ayında Ramazan etkisine bağlı olarak gıda fiyatlarında yaşanan şoka bağlı yükseliş hareketi algının geçici olarak bozulmasına neden olmuş olabilir. Ayrıca kürsel gıda fiyatlarında artışı devam etmesi, Rusya ile normalleşme sürecinden gıda ihracatı yasağının kalkması ve sigara zammının enflasyona olumsuz etkisi gerileyen enflasyon trendini bozabilecek faktörler arasında yer almaktadır.

Enflasyona ilişkin soruların net cevabı 26 Temmuz tarihinde TCMB tarafından açıklanacak enflasyon raporundan alınabilir. Yatırımcılarımızın enflasyon raporu detaylarına dikkat etmeleri faydalı olabilir.

- Brexit Belirsizliği ve İngiltere Merkez Banaksı Aksiyonları

- Düşük Büyüme ve Enflasyon Çıkmazı

- ABD Merkez Bankası (Fed) Faiz Artırım Süreci

- Genişlemeye Devam Eden ve Edecek Olan Merkez Bankaları

- Negatif Faizler ve ABD Tarafında Gerileyen Reel Faiz

- İtalya Bankacılık Sektörüne İlişkin Sorunlar

Siyah Kuğu Brexit...

Küreel piyasalarda kusursuz fırtına esmesine neden olan İngiltere’nin Avrupa Birliği’nden çıkma (Brexit) kararı belirsizlik sürecinin başlangıcı olmuştur. Orta dönemde gerek İngiltere ekonomisinin gidişatı gerekse de finans merkezi olma özelliğinin devam edip etmeyeceğine ilişkin sorulara piyasa katılımcılar cevap aramaktadır. Fakat kısa dönemde bu soruların net olarak cevaplanması zor gözükmektedir. Küresel piyasalarda önemli merkez bankalarının devreye girmeye hazır oldukları ve özellikle Fed’in bu konuda açıklama yapması Brexit’in ilk şok dalgasını sınırlandırmıştır. Süreç politik tarafta başbakanın istifa edeceğini açıklaması ve beklenilenden kısa sürede yeni başbakanın belirlenmiş olması pozitif etki sağlamıştır. Fakat çıkış sürecine ilişkin yol haritasının netleşmemesi ve 50'nci maddenin 2016 yılında değil de 2017 yılında devreye girme ihtimaline karşı açıklama sürecin ne kadar zor olacağına ilişkin sinyaller vermektedir. Politik taraf kısa dönemli olarak ilk adımları atmıştır, sıra ekonomiyi kurtarma adına başkan Carney’de olacaktır. Brexit endişelerinde zaten zor durumda olan ekonomiyi desteklemek için bugün yapılacak olan toplantıda olası faiz indirimi ve varlık alım programının artırılması beklenebilir. Piyasa katılımcıları tarafından 25 baz puanlık indirim yüksek ihtimal dahilinde bulunmaktadır. Asıl sorulması gereken soru eğer faiz indirimi olursa devamı gelecek mi? Çünkü faiz indiriminin yapılmasında en büyük etken iyi gitmeyen ekonomi dolasıyla faiz indirimlerinin devam edeceği beklentisi İngiliz varlıkları üzerinden negatif baskı oluşturması kuvvetle muhtemel. Bu noktadan sonra politik taraftan ziyade başkan Carney daha ön planda olabilir. Bankanın alacağı para politikası aksiyonları ve olası sonuçları politik tarafında alacağı olası aksiyonları etkileyebilir. Genel olarak özetlemek gerekirse Carney’in alacağı aksiyonlar tek başına yeterli olmayabilir, ki bunu kendisi de ifade etmiştir. Bu noktada piyasa katılımcılarının bankaya ne kadar güvenip güvenmeyeceği önemli olacaktır. Hatırlanacağı üzere Carney göreve başladığı dönemlerde Fed’in faiz artırımında önce faiz artırımı yapabileceğini belirtmiştir fakat beklentilerden kötü gelen ekonomik verilere bağlı olarak faiz artırımı rafa kalkmıştır. Küresel risk algısında Brexit ve İngiltere Merkez Bankasının atacağı adımlar önemli olmaya devam edecektir.

İngiltere Merkez Bankasının bugün açıklanacak faiz kararı İngiliz varlıklarında önemli etkilere neden olabilir.

Kademeli+Temkinli+Veri Odaklı= ABD Merkez Bankası Fed Faiz Artırımı

Fed’in faiz artırım süreci kademeli, temkinli ve veri odaklı yol haritasında takip edilebilir. Kademeli ve temkinli söylemi net olarak anlaşılırken veri odaklı söylem faiz artırımı için ucu açık bir sürece işaret etmektedir. Örnek olarak beklentilerden iyi gelecek tarım dışı istihdam veri serisi Eylül toplantısında beklentinin çok hızlı yükselmesine neden olabilir.

Ayrıca faiz artırımına ilişkin ihtimal bilgilerinin de sorgulanması gerekmektedir.

Piyasa katılımcıları faiz artırım sürecinden 2016 yılının pas geçilerek 2017 yılının ortasında faiz artırımı olmasını beklemektedir. Bu beklentiye neden olan vadeli kontrat fiyatlamasında Temmuz ayı toplantısı ihtimali %4 seviyesinden iken Eylül toplantısı %13.6 seviyesinde bulunmaktadır.

Vadeli kontrat fiyatlamasından hesaplanan ihtimal piyasa katılımcılarının mevcut duruma ilişkin beklentilerini yansıtmaktadır. Bu beklentiyi katılımcılar kendi kendi fiyatlamaktadır. Genel olarak faiz artırımına ilişkin vadeli kontratlar diğer varlık grupları gibi (buğday, şeker vs.) alınıp satılan bir finansal araçtır. Dolasıyla bu konuda yatırımcılarımızın ihtimalleri kesin olarak referans almamaları gerekmektedir. Mevcut pozitif algıyı değiştirecek Fed tarafından bir açıklama veya beklentilerden iyi ekonomik verilere vadeli kontrat fiyatlamalarını çok hızlı şekilde değiştirebilir. Bu durumun net örneğini Mayıs – Haziran döneminde yaşanmıştır. Kötü ekonomik veriler sonrasında toplantı tutanaklarında şahin açıklamalar ve sonrasında beklentilerden çok kötü gelen 38K (11K revize edildi) tarım dışı istihdam verisi ile piyasa katılımcılarının algısı çok hızlı değişmiştir. Bu referans dikkate alındığında Fed’in 2016 yılında faiz artırım ihtimali tamamen masadan kalktığı şeklinde yaklaşım hatalı olabilir. Yatırımcılarımızın bu konuya önemle dikkat etmeleri gerektiğini düşünüyoruz.

Japonya ve Parasal Genişleme...

Japonya yapısal sorunları nedeni ile parasal genişlemeye devam ediyor. Yapısal sorunlar arasında; savaş görmüş yaşlı nüfusun harcama yapmaması, tasarruf oranlarının yüksek olması, enflasyon yaratılamaması ve negatif enflasyona bağlı olarak harcama davranışlarının ileriye ötelenmesi gibi faktörler yer almaktadır. Bu bağlamda Japonya Merkez Bankası parasal genişlemeye devam ediyor fakat genişleme süreci harcama ve buna bağlı olarak enflasyon yaratma konusunda başarılı olamamaktadır. Bu noktada ana sorun “Likidite Tuzağı” olarak devam etmektedir. Özetle nüfus yapısı ve harcama davranışları değişmediği sürece ilave parasal genişleme yönünde alınacak aksiyonların pozitif etkilerinin sınırlı kalması beklenebilir.

Hafta sonu yapılan seçiler sonrasında detayları beklenen ve yaklaşık 10 – 20 trilyon yen tutarında olması beklenen paketin etkisi Japon varlıklarını pozitif yönde etkilemektedir. Fakat detayların açıklanması durumunda piyasa katılımcıları duymak istediklerini duymazsa etki çok hızlı şekilde negatif tarafta geçebilir.

Özetlemek gerekirse, Japonya eğer ücretleri artıracak yönde bir genişleyici aksiyon alırsa yapısal olarak bir nebze iyileşme beklenebilir, sadece BoJ kaynaklı genişleyici para politikası yeterli olmayabilir.

Hasta Avrupa ve Avrupa Merkez Bankası Aksiyonları...

Japonya benzeri sorunlar yaşayanlar Avrupa Birliği ekonomisi, merkez bankasının genişleyici para politikası aksiyonları ve başkan Draghi’nin sözlü yönlendirmeleri ile desteklenmeye çalışılıyor. Genişleyici politikalar ne kadar başarılı oluyor sorusunun cevabı maalesef olumsuz cevaplan maktadır. Yaşlı nüfus yapısına bağlı olarak harcama yapmayan ve tasarruf davranışları değişen hane halkı, ilave gelen bol ve ucuz paranın kredi mekanizması ile şirketlere ve hane halkına yansımaması, negatif faizler ve İngiltere'nin birlikten çıkış (Brexit) belirsizliği orta dönemde Avrupa ekonomisini negatif olarak etkilemektedir. Bu bağlamda piyasa katılımcıları Draghi’nin tekrar Euro’yu desteklemek için ne gerekiyorsa yapmaya hazır beklentisi ile ilave parasal genişleme beklentisi devam etmektedir.

Piyasa katılımcıları tarafından kısa dönemli risk algısında bilinçli olarak yer almayan İtalya bankacılık sektörü sorunları domino etki yaratması önemli risk unsuru olarak devrede olabilir.

Yatırımcılarımız tarafından şu soru sorulabilir; Neden İtalya önemli, Almanya veya İngiltere değil ki... bu soruya şu şekilde cevap verilebilir. İtalya Avrupa'nın en büyük tahvil piyasası konumdadır. İtalyan tahvilleri Avrupa Birliğinin kurucuları olan Almanya ve Fransa tarafından tutulmaktadır. Dolasıyla İtalya'nın tökezlemesi demek birliğin domino etkisi ile düşmesi anlamına gelebilir.

Türkiye...

Yurt dışı risk algısının pozitife dönmesine bağlı hafta başından itibaren devam eden iyimser fiyatlama Türk varlıklarını da etkilemektedir. Kısa dönemli olarak BIST 100 endeksinde 11,00x fiyat/kazanç çarpanı 82500 seviyesine kadar hareketin devam etmesi beklenebilir. 11,00x f/k üstünde hareketin kalıcı olması temel analizi pozitif yönde etkileyecek unsurlar olması gerekebilir.

Bu noktada piyasa katılımcılarının odaklanacağı noktalar arasında;

- TCMB sadeleşme süreci

- Enflasyon verisi

Özellikle sadeleşme sürecinde yurt dışı tarafta Fed’in faiz artırım sürecinden yavaşlama beklentisinin güçlenmesi, yurt içi tarafta gerileyen enflasyon trendi pozitif katalistler olarak devreye girmiştir. Fakat enflasyon verisinde Haziran ayında Ramazan etkisine bağlı olarak gıda fiyatlarında yaşanan şoka bağlı yükseliş hareketi algının geçici olarak bozulmasına neden olmuş olabilir. Ayrıca kürsel gıda fiyatlarında artışı devam etmesi, Rusya ile normalleşme sürecinden gıda ihracatı yasağının kalkması ve sigara zammının enflasyona olumsuz etkisi gerileyen enflasyon trendini bozabilecek faktörler arasında yer almaktadır.

Enflasyona ilişkin soruların net cevabı 26 Temmuz tarihinde TCMB tarafından açıklanacak enflasyon raporundan alınabilir. Yatırımcılarımızın enflasyon raporu detaylarına dikkat etmeleri faydalı olabilir.