Mersis No : 0389070782000015")

Ons Altın Kritik Bir Süreçten Geçiyor

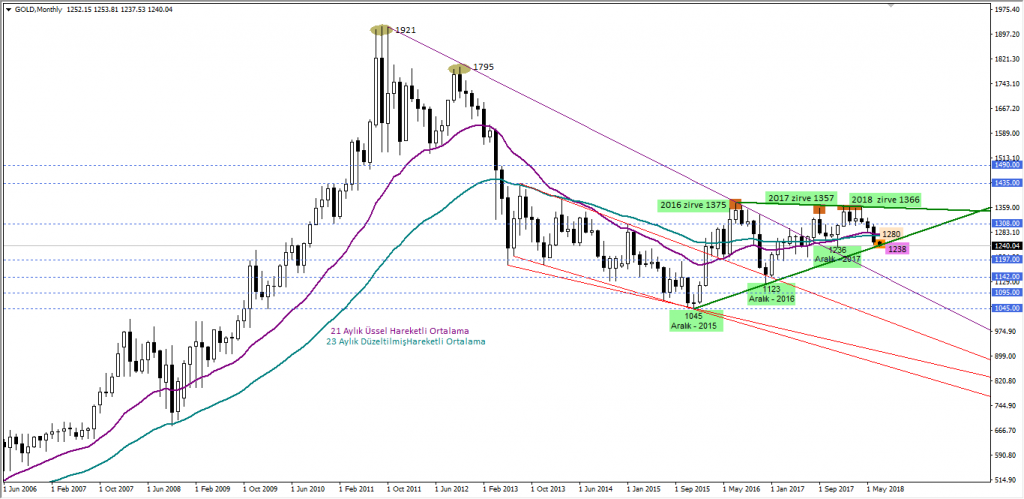

Ons Altın, ABD Merkez Bankası Fed’in 2017 yılının son toplantısı sonrasında başlattığı ve 2015 Aralık tarihinden beri devam ettirdiği istatistiki çıkışını bu yılın zirve noktası olarak kaydettiğimiz 1366 dolar seviyesine ulaştırması ardından gerek Dolar Endeksi gerekse ABD 10 yıllık tahvil faiz oranının pozitif bölgede sergilediği performans sebebiyle sınırlandırdı ve trend içi tepki düşüncesini 1308 seviyesi altına sarkıtarak hızlandırdı.

Bu düşünce ile önce 89 haftalık EMA – 144 haftalık LMA bölgesi 1280 (haftalık grafik) / 21 aylık EMA – 23 aylık SMA bölgesi 1280 (aylık grafik) daha sonra da 2015 Aralık tarihinden beri yükseliş trendini destekleyen orta – uzun dönemli trend bölgesine (1238 – 1255) ulaştıran kıymetli maden, yeni bir çeyreğe başladığımız bugünlerde kritik bir süreçten geçmekte ve yükseliş trendi tamam mı devam mı sorusuna cevap aramaktadır.

Ons Altın, 2015 Aralık tarihinden beri etkisini net bir şekilde hissettirdiği yükseliş trendi görünümüne devam etmek istiyorsa, trend alt noktasını temsil eden 1238 – 1255 bölgesi üzerindeki seyrini sürdürmelidir. Ancak bu şartla 21 aylık EMA – 23 aylık SMA bölgesini temsil eden 1280 başta olmak üzere 1308 ve kanal üst noktası 1351 / 2018 yılı zirve noktası 1366 bariyerine doğru trend yönlü fiyatlama davranışı izlenebilir. Bu tür bir dönüşte özellikle 1280 dolar bariyeri üzerindeki kalıcı hareketler, mevcut dönüşün teyidi olarak dikkate alınabilir. Aksi takdirde tekrar 1238 – 1255 bölgesine doğru geri çekilmeler izlenebilir.

Ons Altın, 2015 Aralık tarihinden beri etkisini net bir şekilde hissettirdiği yükseliş trendi görünümüne son vermek istiyorsa, trend alt noktasını temsil eden 1238 – 1255 bölgesi altındaki kalıcı hareketlere (tercihen haftalık ya da aylık kapanış) ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla kıymetli maden için yeni bir dönemin başlaması beklenilmekte ve bu düşünce ile birlikte 1197 başta olmak üzere 1142 ve 1095 gibi seviyeler, mevcut kırılım ile birlikte orta – uzun dönemli dikkat çekebilir.

Fed ve Dolar, Ons Altın’da belirleyici olabilir mi?

Altın ile alakalı fiyatlama dinamiklerini en çok etkileyenlerin başında Dolar Endeksi, ABD 10 yıllık hazine tahvil faizi ve ABD Merkez Bankası (Fed) kararları olduğu izah edilmektedir. Genel kanı Dolar’ın güçlendiği zamanlarda Altın’ın düşmesi, Dolar’ın zayıfladığı zamanlarda ise Altın fiyatının yükselmesi şeklindedir. Aynı şekilde ABD Merkez Bankasının şahin görünümünde yer aldığı ortamlarda Altın fiyatının düşmesi, güvercin görünümünde yer aldığı ortamlarda ise Altın fiyatının yükselmesi şeklindedir. Klişe olarak bilinen bu korelasyon kavramları çoğu zaman başarılı bir strateji olarak gündemimizde yer alsa da her zaman bu korelasyonun kesinlik arz ettiği düşüncesine kapılmamak gerekmektedir.

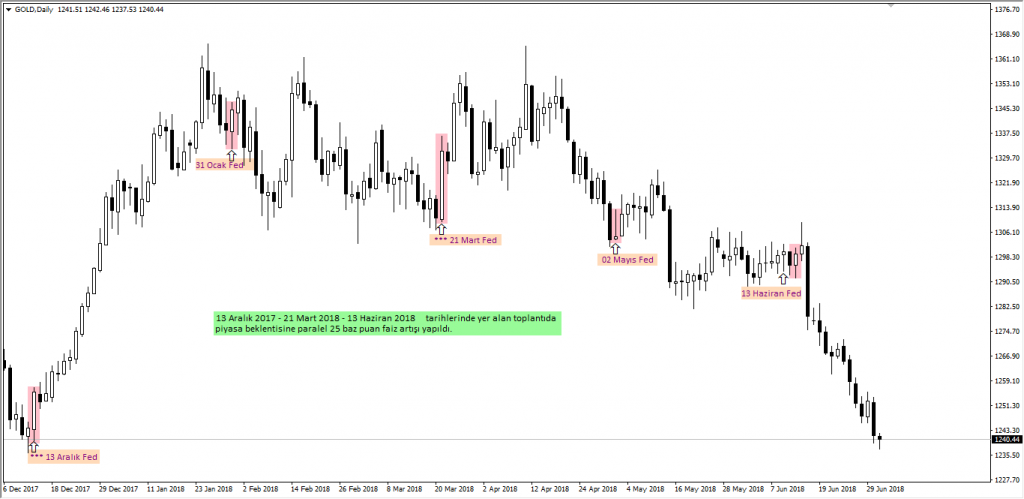

Örneğin Fed’in bu yıl gerçekleştirdiği toplantıların olduğu günlerde Ons Altın’ın günlük performansının pozitif olduğunu aşağıdaki tabloda görebilirsiniz. Özellikle bu yıl gerçekleştirdiği faiz artışı ve beklentinin üzerinde gerçekleştirebileceği faiz görünümüne rağmen kıymetli madenin günü pozitif kapatması, ezberlerin bozulmasını sağlamaktadır.

***Ancak burada bir bilgilendirme daha yapmak bazı yanlış anlaşılmaların önüne geçecektir. 2008 – 2009 krizi sonrasında Fed başta olmak üzere gelişmiş ülke merkez bankalarının almış olduğu ultra genişleyici para politikası kararları, Altın – Gümüş gibi kıymetli madenler üzerinde pozitif fiyatlama davranışını desteklemişti hatırlarsak.

***Şimdi ise bu durumun tam tersi yani Fed başta olmak üzere gelişmiş ülke merkez bankaları genişleyici para politikasından sıkılaştırıcı para politikasına dönüş konusunda önemli adımlar atmaktadır. Bu tutum Fed günlerindeki klişe görünümü bozsa da genel olarak Ons Altın’ın yukarı yönlü olası çıkışlarını engelleyebilecek bir gelişme olduğu unutulmamalıdır. Bu süreçte Ons Altın’ın yukarı yönlü çıkışını hızlandırabilmesi için önemli bankaların mevcut sıkılaştırıcı sürecini ağırdan alacak / oldukça yavaşlatacak bir politika izletmesi gerektiği unutulmamalıdır.

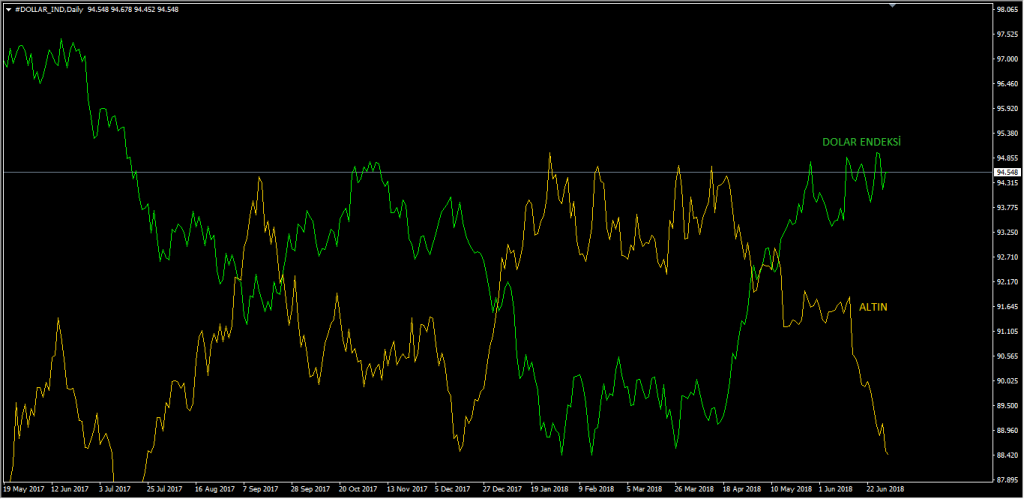

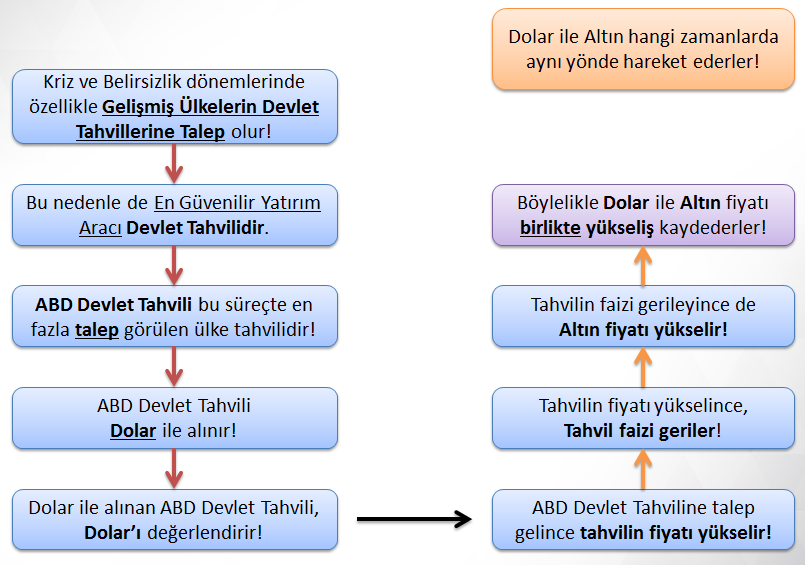

Bir diğer örnekte Altın ile Dolar arasındaki korelasyondur. Genel kanı, Dolar’ın güçlendiği zamanlarda Altın’ın düşmesi, Dolar’ın zayıfladığı zamanlarda ise Altın fiyatının yükselmesi şeklindedir. Klişe olarak bilinen bu korelasyon kavramları çoğu zaman başarılı bir strateji olarak gündemimizde yer alsa da her zaman bu korelasyonun kesinlik arz ettiği düşüncesine kapılmamak gerekmektedir.

Grafiği incelediğimizde genel görüş olarak Dolar – Altın ters korelasyon durumu tutarlı gözükmesine karşın fiyatlama reaksiyonundaki hacimsel ve görüntüsel farklılıklar, mevcut yaklaşıma dikkat edilmesi gerektiğini görmemize katkı sağlamaktadır. Özellikle de bazı dönemlerde ilgili varlıkların aynı yönde fiyatlama performansı oluşturabileceği de unutulmamalıdır. Bu noktada özellikle belirsizlik ve kriz ortamlarındaki dinamikler, ilgili korelasyonun bozulmasını sağlayabilir.

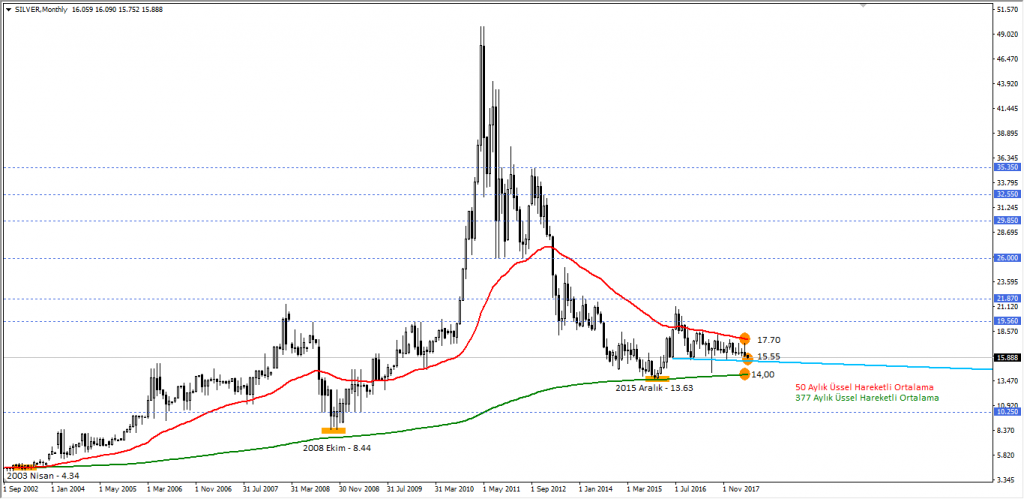

Gümüş’te 15,55 seviyesine dikkat!

Altın için öncü göstergelerden birisi olarak bildiğimiz Gümüş, son dönemde kaydettiği çıkışını 50 aylık üssel hareketli ortalama (17,70) üzerine taşıyamadığı için ana trend bölgesine doğru geri çekilebilme düşüncesini gündeme taşıdı. Bu koşul altında 377 aylık üssel hareketli ortalamayı temsil eden 14 dolar desteği öncesindeki ilk destek 15,55 seviyesi gerek Gümüş gerekse Ons Altın’ın negatif görünümde ne kadar daha istekli olup olmadığını görebilmemiz adına yakinen takip edilmelidir.

Ticaret savaşları ve Jeopolitik riskler!

Trump’ın fitilini ateşlediği ticaret savaşları dünya ekonomik gündeminin merkezine oturmuş durumda… Çin ile karşılıklı tarife hamlelerine Avrupa ile olan otomotiv krizi ve dünyanın geri kalanına uygulanan çelik ve alüminyum tarifeleri eklenince ve bu hamlelerin de devamı gelebileceği düşünülünce, küresel ticaret hacmi hiç bu kadar tehdit altında olmamıştı.Tabii en büyük zarar ihracat bazlı büyüyen ekonomilere olacaktır.

Diğer bir unsur, küresel ekonomik büyümede yavaşlama, ki bunu sürükleyen Çin’de görülebilecek yavaşlama olacaktır. 6 Temmuz’da ABD ve Çin arasında 34 milyar USD’lik ürün ticaretini kapsayan tarifeler devreye girecek ve bunun etkileri sanılandan daha büyük olabilir. Korumacı önlemlerin ön plana çıkarılması, bir taraftan orta ve uzun dönemde küresel ekonomik büyümeyi negatif etkilerken, küresel pazarlarda daha az el değiştirecek olan USD’ye erişimin de zorlaşacak olması özellikle gelişen ülkelerin işini zorlaştıracaktır.

Jeopolitik riskler ise ABD – İran veya ABD – Kuzey Kore kaynaklı haber akışıyla söz konusu olabilir. ABD, İran’ın petrol ihracatını sıfırlamaya çalışıyor ve bu kapsamda İran ile iş yapan ülkelerin de yaptırım tehdidi altında olması durumu söz konusu. Kuzey Kore konusunda ise Eylül’de New York’ta bir Trump – Kim görüşmesi spekülasyonu yapılıyor ancak, durum henüz net değil. Dünya, henüz risklerin tamamını aşamamış görünmektedir.

Bu düşünce ile önce 89 haftalık EMA – 144 haftalık LMA bölgesi 1280 (haftalık grafik) / 21 aylık EMA – 23 aylık SMA bölgesi 1280 (aylık grafik) daha sonra da 2015 Aralık tarihinden beri yükseliş trendini destekleyen orta – uzun dönemli trend bölgesine (1238 – 1255) ulaştıran kıymetli maden, yeni bir çeyreğe başladığımız bugünlerde kritik bir süreçten geçmekte ve yükseliş trendi tamam mı devam mı sorusuna cevap aramaktadır.

Ons Altın, 2015 Aralık tarihinden beri etkisini net bir şekilde hissettirdiği yükseliş trendi görünümüne devam etmek istiyorsa, trend alt noktasını temsil eden 1238 – 1255 bölgesi üzerindeki seyrini sürdürmelidir. Ancak bu şartla 21 aylık EMA – 23 aylık SMA bölgesini temsil eden 1280 başta olmak üzere 1308 ve kanal üst noktası 1351 / 2018 yılı zirve noktası 1366 bariyerine doğru trend yönlü fiyatlama davranışı izlenebilir. Bu tür bir dönüşte özellikle 1280 dolar bariyeri üzerindeki kalıcı hareketler, mevcut dönüşün teyidi olarak dikkate alınabilir. Aksi takdirde tekrar 1238 – 1255 bölgesine doğru geri çekilmeler izlenebilir.

Ons Altın, 2015 Aralık tarihinden beri etkisini net bir şekilde hissettirdiği yükseliş trendi görünümüne son vermek istiyorsa, trend alt noktasını temsil eden 1238 – 1255 bölgesi altındaki kalıcı hareketlere (tercihen haftalık ya da aylık kapanış) ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla kıymetli maden için yeni bir dönemin başlaması beklenilmekte ve bu düşünce ile birlikte 1197 başta olmak üzere 1142 ve 1095 gibi seviyeler, mevcut kırılım ile birlikte orta – uzun dönemli dikkat çekebilir.

Fed ve Dolar, Ons Altın’da belirleyici olabilir mi?

Altın ile alakalı fiyatlama dinamiklerini en çok etkileyenlerin başında Dolar Endeksi, ABD 10 yıllık hazine tahvil faizi ve ABD Merkez Bankası (Fed) kararları olduğu izah edilmektedir. Genel kanı Dolar’ın güçlendiği zamanlarda Altın’ın düşmesi, Dolar’ın zayıfladığı zamanlarda ise Altın fiyatının yükselmesi şeklindedir. Aynı şekilde ABD Merkez Bankasının şahin görünümünde yer aldığı ortamlarda Altın fiyatının düşmesi, güvercin görünümünde yer aldığı ortamlarda ise Altın fiyatının yükselmesi şeklindedir. Klişe olarak bilinen bu korelasyon kavramları çoğu zaman başarılı bir strateji olarak gündemimizde yer alsa da her zaman bu korelasyonun kesinlik arz ettiği düşüncesine kapılmamak gerekmektedir.

Örneğin Fed’in bu yıl gerçekleştirdiği toplantıların olduğu günlerde Ons Altın’ın günlük performansının pozitif olduğunu aşağıdaki tabloda görebilirsiniz. Özellikle bu yıl gerçekleştirdiği faiz artışı ve beklentinin üzerinde gerçekleştirebileceği faiz görünümüne rağmen kıymetli madenin günü pozitif kapatması, ezberlerin bozulmasını sağlamaktadır.

***Ancak burada bir bilgilendirme daha yapmak bazı yanlış anlaşılmaların önüne geçecektir. 2008 – 2009 krizi sonrasında Fed başta olmak üzere gelişmiş ülke merkez bankalarının almış olduğu ultra genişleyici para politikası kararları, Altın – Gümüş gibi kıymetli madenler üzerinde pozitif fiyatlama davranışını desteklemişti hatırlarsak.

***Şimdi ise bu durumun tam tersi yani Fed başta olmak üzere gelişmiş ülke merkez bankaları genişleyici para politikasından sıkılaştırıcı para politikasına dönüş konusunda önemli adımlar atmaktadır. Bu tutum Fed günlerindeki klişe görünümü bozsa da genel olarak Ons Altın’ın yukarı yönlü olası çıkışlarını engelleyebilecek bir gelişme olduğu unutulmamalıdır. Bu süreçte Ons Altın’ın yukarı yönlü çıkışını hızlandırabilmesi için önemli bankaların mevcut sıkılaştırıcı sürecini ağırdan alacak / oldukça yavaşlatacak bir politika izletmesi gerektiği unutulmamalıdır.

Bir diğer örnekte Altın ile Dolar arasındaki korelasyondur. Genel kanı, Dolar’ın güçlendiği zamanlarda Altın’ın düşmesi, Dolar’ın zayıfladığı zamanlarda ise Altın fiyatının yükselmesi şeklindedir. Klişe olarak bilinen bu korelasyon kavramları çoğu zaman başarılı bir strateji olarak gündemimizde yer alsa da her zaman bu korelasyonun kesinlik arz ettiği düşüncesine kapılmamak gerekmektedir.

Grafiği incelediğimizde genel görüş olarak Dolar – Altın ters korelasyon durumu tutarlı gözükmesine karşın fiyatlama reaksiyonundaki hacimsel ve görüntüsel farklılıklar, mevcut yaklaşıma dikkat edilmesi gerektiğini görmemize katkı sağlamaktadır. Özellikle de bazı dönemlerde ilgili varlıkların aynı yönde fiyatlama performansı oluşturabileceği de unutulmamalıdır. Bu noktada özellikle belirsizlik ve kriz ortamlarındaki dinamikler, ilgili korelasyonun bozulmasını sağlayabilir.

Gümüş’te 15,55 seviyesine dikkat!

Altın için öncü göstergelerden birisi olarak bildiğimiz Gümüş, son dönemde kaydettiği çıkışını 50 aylık üssel hareketli ortalama (17,70) üzerine taşıyamadığı için ana trend bölgesine doğru geri çekilebilme düşüncesini gündeme taşıdı. Bu koşul altında 377 aylık üssel hareketli ortalamayı temsil eden 14 dolar desteği öncesindeki ilk destek 15,55 seviyesi gerek Gümüş gerekse Ons Altın’ın negatif görünümde ne kadar daha istekli olup olmadığını görebilmemiz adına yakinen takip edilmelidir.

Ticaret savaşları ve Jeopolitik riskler!

Trump’ın fitilini ateşlediği ticaret savaşları dünya ekonomik gündeminin merkezine oturmuş durumda… Çin ile karşılıklı tarife hamlelerine Avrupa ile olan otomotiv krizi ve dünyanın geri kalanına uygulanan çelik ve alüminyum tarifeleri eklenince ve bu hamlelerin de devamı gelebileceği düşünülünce, küresel ticaret hacmi hiç bu kadar tehdit altında olmamıştı.Tabii en büyük zarar ihracat bazlı büyüyen ekonomilere olacaktır.

Diğer bir unsur, küresel ekonomik büyümede yavaşlama, ki bunu sürükleyen Çin’de görülebilecek yavaşlama olacaktır. 6 Temmuz’da ABD ve Çin arasında 34 milyar USD’lik ürün ticaretini kapsayan tarifeler devreye girecek ve bunun etkileri sanılandan daha büyük olabilir. Korumacı önlemlerin ön plana çıkarılması, bir taraftan orta ve uzun dönemde küresel ekonomik büyümeyi negatif etkilerken, küresel pazarlarda daha az el değiştirecek olan USD’ye erişimin de zorlaşacak olması özellikle gelişen ülkelerin işini zorlaştıracaktır.

Jeopolitik riskler ise ABD – İran veya ABD – Kuzey Kore kaynaklı haber akışıyla söz konusu olabilir. ABD, İran’ın petrol ihracatını sıfırlamaya çalışıyor ve bu kapsamda İran ile iş yapan ülkelerin de yaptırım tehdidi altında olması durumu söz konusu. Kuzey Kore konusunda ise Eylül’de New York’ta bir Trump – Kim görüşmesi spekülasyonu yapılıyor ancak, durum henüz net değil. Dünya, henüz risklerin tamamını aşamamış görünmektedir.