Mersis No : 0389070782000015")

Temmuz Enflasyon Artışı, Faiz İndirim Öngörülerini Terse Çevirmez

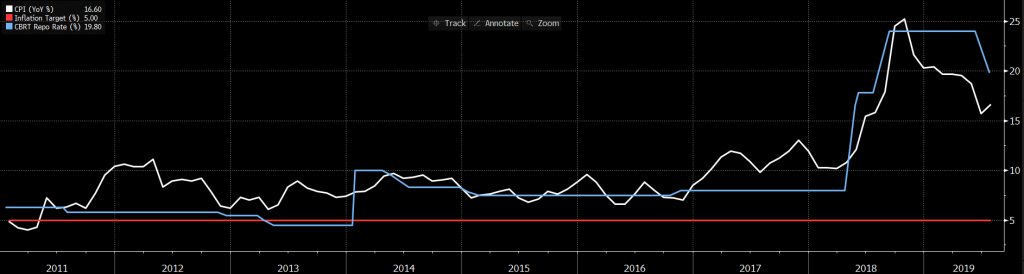

Türkiye’de Temmuz ayında enflasyon piyasa konsensüsü (%16,9) ve bizim tahminimiz (%18) altında gerçekleşerek yüzde %16,7 oldu. Yıllık enflasyondaki artışta, elektrik fiyat artışı ve mobilya, beyaz eşya, otomobillerde vergi indiriminin sona ermesi, Temmuz ayında çay, şeker, mazot, benzin gibi kalemlere yapılan zamlar ve sigara ve alkole uygulanan ÖTV zamları gibi bir defaya mahsus faktörlerin etkili olduğu görülmektedir. Temmuz ayında enflasyonda görülen artışla birlikte, her ne kadar Merkez Bankası faizi ve enflasyon makası daralmış olsa da, bu söz konusu periyoda ilişkin beklediğimiz bir gelişmeydi. Dolayısıyla, enflasyon artışı Merkez Bankası’nın yılsonuna kadar faiz indirim döngüsünü devam ettirmesi beklentilerini değiştirici bir etkide bulunmamıştır.

Enflasyonun geniş perspektifindeki görünümünde risklerin görece dengeli olduğunu söylemek mümkündür. Dikkat çeken unsur, eski değişim gösteren gıdanın etkisini çıkardığımızda özel kapsamlı göstergelerdeki artışın %2 üzerinde olmasıdır. Bu nedenle çekirdek enflasyon tarafında da Temmuz ayında manşete göre daha olumsuz bir görünümden bahsedilebilir. Hizmet enflasyonu katılığını sürdürürken, döviz kurundaki geçmişten gelen birikimli maliyet etkisi fiyatlardaki yapışkanlığın ana nedenlerinden birisi olarak öne çıkmaktadır. Baz etkisi sona erdikten sonra, söz konusu faktörlere ek olarak aynı zamanda yüksek bütçe açığı ve bütçe harcamalarındaki artışın devam etmesi enflasyon açısından risk oluşturan etmenlerdir.

Enflasyona tek seferlik etki eden kalemleri hariç tutarsak, yavaşlayan ekonomik faaliyet, daha iyi çıktı açığı beklentileri ve TRY’nin son dönemde istikrarlı seyretmesi gibi etmenlerin enflasyon görünümü konusunda yardımcı olduğunu söyleyebiliriz. Ancak bu faktörlerden daha etkili olan bir faktör, geçen yıl kur şokunu yaşadığımız Ağustos, Eylül periyodunda işleyecek olan baz etkisidir. Bizim beklentimiz geçen yılki yüksek aylık artış oranlarının devreden çıkacak olması nedeniyle, Ağustos ve Ekim arasında yıllık enflasyonda 3 ay sürecek bir düşüş döngüsüdür. Bu nedenle, enflasyonun yıl içinde zayıf çift hane seviyelerde dip yapmasını bekliyoruz. Kasım’dan sonra ise baz etkisi devreden çıkacağı için enflasyon yılın son 2 ayında dipten hafif bir tepki vererek yılı Merkez Bankası’nın yılsonu beklentisine yakın bir seviyelerde, %14 civarlarında bitirebilir.

Bunun para politikası için anlamına gelecek olursak; Merkez Bankası faizleri indirmeye devam edecektir. Enflasyondaki baz etkisi ile sağlanacak düşüşe ek olarak, sonbahar döneminde gelişmiş ülke merkez bankalarından gelebilecek parasal gevşeme hamlesi ise küresel faizlerde denge seviyesi daha aşağılarda oluşacaktır. Makul reel faiz seviyesine ilişkin piyasanın elinde net bir done olmayan bu ortamda da, biz Merkez Bankası’nın faizleri proaktif bir şekilde indirmeye devam etmesini öngörüyoruz.

Merkez Bankası’nın yıl sonuna kadar büyük kısmını Eylül’de, daha küçük kısımlarını ise Ekim ve Aralık’ta olmak üzere kullanmak suretiyle yıl sonuna kadar 400 baz puan daha faiz indirimi yapmasını bekleriz.

Enflasyonun geniş perspektifindeki görünümünde risklerin görece dengeli olduğunu söylemek mümkündür. Dikkat çeken unsur, eski değişim gösteren gıdanın etkisini çıkardığımızda özel kapsamlı göstergelerdeki artışın %2 üzerinde olmasıdır. Bu nedenle çekirdek enflasyon tarafında da Temmuz ayında manşete göre daha olumsuz bir görünümden bahsedilebilir. Hizmet enflasyonu katılığını sürdürürken, döviz kurundaki geçmişten gelen birikimli maliyet etkisi fiyatlardaki yapışkanlığın ana nedenlerinden birisi olarak öne çıkmaktadır. Baz etkisi sona erdikten sonra, söz konusu faktörlere ek olarak aynı zamanda yüksek bütçe açığı ve bütçe harcamalarındaki artışın devam etmesi enflasyon açısından risk oluşturan etmenlerdir.

Enflasyona tek seferlik etki eden kalemleri hariç tutarsak, yavaşlayan ekonomik faaliyet, daha iyi çıktı açığı beklentileri ve TRY’nin son dönemde istikrarlı seyretmesi gibi etmenlerin enflasyon görünümü konusunda yardımcı olduğunu söyleyebiliriz. Ancak bu faktörlerden daha etkili olan bir faktör, geçen yıl kur şokunu yaşadığımız Ağustos, Eylül periyodunda işleyecek olan baz etkisidir. Bizim beklentimiz geçen yılki yüksek aylık artış oranlarının devreden çıkacak olması nedeniyle, Ağustos ve Ekim arasında yıllık enflasyonda 3 ay sürecek bir düşüş döngüsüdür. Bu nedenle, enflasyonun yıl içinde zayıf çift hane seviyelerde dip yapmasını bekliyoruz. Kasım’dan sonra ise baz etkisi devreden çıkacağı için enflasyon yılın son 2 ayında dipten hafif bir tepki vererek yılı Merkez Bankası’nın yılsonu beklentisine yakın bir seviyelerde, %14 civarlarında bitirebilir.

Bunun para politikası için anlamına gelecek olursak; Merkez Bankası faizleri indirmeye devam edecektir. Enflasyondaki baz etkisi ile sağlanacak düşüşe ek olarak, sonbahar döneminde gelişmiş ülke merkez bankalarından gelebilecek parasal gevşeme hamlesi ise küresel faizlerde denge seviyesi daha aşağılarda oluşacaktır. Makul reel faiz seviyesine ilişkin piyasanın elinde net bir done olmayan bu ortamda da, biz Merkez Bankası’nın faizleri proaktif bir şekilde indirmeye devam etmesini öngörüyoruz.

Merkez Bankası’nın yıl sonuna kadar büyük kısmını Eylül’de, daha küçük kısımlarını ise Ekim ve Aralık’ta olmak üzere kullanmak suretiyle yıl sonuna kadar 400 baz puan daha faiz indirimi yapmasını bekleriz.