Mersis No : 0389070782000015")

Borsa İstanbul Şirketlerinden 1Ç19 Kar Beklentilerimiz

Borsa İstanbul'da şirketlerin 1.çeyrek konsolide olmayan bilançoları için son tarih 30 Nisan Salı, konsolide bilançolar için 10 Mayıs Cuma olarak belirlenirken, Bankalar konsolide ve konsolide olmayan bilançolarını 20 Mayıs Pazartesi gününe kadar gönderebilecek. Takip listemizde olan hisselerin bilanço takvimi ise 25 Nisan’da açıklanması beklenen TAV Havalimanları ve Tekfen Holding ile başlayacaktır.

Yine bilançoların kur ve faiz değişkenlerinden ve iç piyasa koşullarından ve ekonomideki güncel faktörlerden etkilenmesini bekliyoruz. Bu nedenle sektörel olarak veya şirket bazında bile belli ayrışımlar görebiliriz. Operasyonel olarak beğendiğimiz sektörler ve şirketler var, onların belli bir istikrarı korumasını bekleriz. İlk çeyrekte TRY, USD ve EUR gibi majör para birimlerine karşı değer kaybettiği için döviz pozisyon açığı olan firmaların bilançoları bir miktar olumsuz etkilenebilir. Bu hareket sınırlı kaldığı için, etkisi de görece sınırlı olabilir.

Gelişen ülke piyasalarına girişlerin arttığı bir ortamda da piyasa ağırlığı yüksek sınai şirketleri ön planda yer alabilirler. Bankalar açısından da ucuzluk konsepti uzun vadeli yatırımcı açısından cazip olabilir. Bilanço yapılarına ilişkin olumsuzluklar ise devam ediyor. Kredi talebinde zayıflama etkisinin banka bilançolarını negatif olarak baskılamaya devam etmesini bekliyoruz. Bunun yanı sıra, net faiz gelirlerinde de düşen TÜFE tahminleri itibariyle TÜFEX gelirlerinde düşüş öngörüsü çerçevesinde düşüş bekliyoruz, bu nedenle banka karlarında 1Ç18 dönemine göre çift haneli zayıflama bekliyoruz. Bankalar konusunda, kredilerde dipten dönüş sinyallerini daha net almamız gerektiğini düşünüyoruz. Kamu bankalarının yeniden sermayelendirmesine ve sorunlu kredilerin banka bilanço yapılarından ayrıştırılmasına ilişkin Bakan Albayrak’ın açıkladığı yapısal dönüşüm programı adımlarının etkilerini de ilerleyen çeyreklerde göreceğiz. Banka bilançoları konusunda, ilk çeyrek yine olumsuz faktörleri devam ettirse de sonraki çeyreklerde daha iyimseriz.

Sanayi tarafına daha olumlu bakıyoruz, petrokimya ve demir çelik halen operasyonel anlamda beğendiğimiz sektörler… Tüpraş tarafında rafineri marjlarında gerileme, kurlardaki artış çerçevesinde artan finansman giderleri çerçevesinde, her ne kadar ciro ve FAVÖK tarafında pozitif olsak da net zarar yazılacağını düşünüyoruz. Savunma sanayiindeki yerli ve millileşme projeleri, havacılık tarafında görüşümüz devam etmektedir. Otomotivi iç pazarda zayıf görmeye devam etsek de, ihracat yapan şirketler olumlu ayrışabilir. Otomotiv sektöründe şirket bazında ayrışmalar olacaktır. Telekomünikasyonu da beğenmeye devam ediyoruz.

Gıda perakende tarafında değişen tüketici tercihleri ve maliyet faktörü ile rekabetçi avantaj elde etmesini beklediğimiz konsept markalar (BİM gibi) olumlu bilanço açıklayacaktır. Finansal yapı olarak güvenli bulduğumuz cam sektörü ve Şişecam grup şirketlerini de, her ne kadar kur hareketinin sınırlı kalması bilançoları artı yönde fazla etkilemeyecek olsa da, uzun dönem için öne çıkartmayı tercih ederiz.

Ekonomide dipten dönüş sinyalleri geliyor, ancak halen pozitif bölgeye geçmiş değiliz. Öncü göstergeler, 1Ç19 döneminde de daralmanın devam edeceğini gösteriyor. Ancak bu sefer daralmanın ivmesinin 4Ç18 döneminden daha olumlu olmasını bekleriz. Ekonomide iç talepteki zayıflık devam ettiği için, iç pazar koşullarından etkilenen otomotiv, konut gibi sektörleri arka planda tutuyoruz. Döviz açığı olan sektörleri de bu çeyrekte fazla tercih etmiyoruz, bu yüzden enerji sektörünü arka planda tutuyoruz. THYAO ve PGSUS gibi havacılık şirketlerinde de zarar açıklanması yönünde beklentimiz mevcuttur.

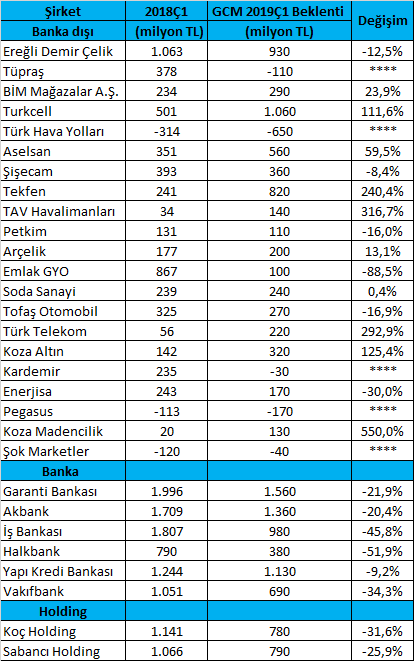

Söz konusu varsayımlar ışığında; 1Ç19 döneminde, geçen yılın aynı dönemine kıyasla karını yüzdesel olarak en çok artırmasını beklediğimiz şirketler olarak;

Koza Madencilik, TAV Havalimanları, Türk Telekom, Tekfen Holding, Koza Altın ve Turkcell şirketleri sıralanmaktadır. Bu şirketlere ek olarak; Aselsan, BİM Mağazaları A.Ş. ve Arçelik şirketlerinde de çift haneli artışı bekliyoruz.

Türk Hava Yolları, Pegasus, Tüpraş, Şok Marketler ve Kardemir şirketlerinde operasyonel veya finansman maliyetleri kaynaklı olarak zarar açıklanmasını bekliyoruz. 6 büyük bankanın 5’inde güçlü çift hane, birinde ise (HALKB) tek haneli kar azalması öngörüyoruz. Koç Holding, Sabancı Holding ve Emlak GYO şirketlerinde de çift haneli kar gerilemesi beklentimiz mevcuttur.

Yine bilançoların kur ve faiz değişkenlerinden ve iç piyasa koşullarından ve ekonomideki güncel faktörlerden etkilenmesini bekliyoruz. Bu nedenle sektörel olarak veya şirket bazında bile belli ayrışımlar görebiliriz. Operasyonel olarak beğendiğimiz sektörler ve şirketler var, onların belli bir istikrarı korumasını bekleriz. İlk çeyrekte TRY, USD ve EUR gibi majör para birimlerine karşı değer kaybettiği için döviz pozisyon açığı olan firmaların bilançoları bir miktar olumsuz etkilenebilir. Bu hareket sınırlı kaldığı için, etkisi de görece sınırlı olabilir.

Gelişen ülke piyasalarına girişlerin arttığı bir ortamda da piyasa ağırlığı yüksek sınai şirketleri ön planda yer alabilirler. Bankalar açısından da ucuzluk konsepti uzun vadeli yatırımcı açısından cazip olabilir. Bilanço yapılarına ilişkin olumsuzluklar ise devam ediyor. Kredi talebinde zayıflama etkisinin banka bilançolarını negatif olarak baskılamaya devam etmesini bekliyoruz. Bunun yanı sıra, net faiz gelirlerinde de düşen TÜFE tahminleri itibariyle TÜFEX gelirlerinde düşüş öngörüsü çerçevesinde düşüş bekliyoruz, bu nedenle banka karlarında 1Ç18 dönemine göre çift haneli zayıflama bekliyoruz. Bankalar konusunda, kredilerde dipten dönüş sinyallerini daha net almamız gerektiğini düşünüyoruz. Kamu bankalarının yeniden sermayelendirmesine ve sorunlu kredilerin banka bilanço yapılarından ayrıştırılmasına ilişkin Bakan Albayrak’ın açıkladığı yapısal dönüşüm programı adımlarının etkilerini de ilerleyen çeyreklerde göreceğiz. Banka bilançoları konusunda, ilk çeyrek yine olumsuz faktörleri devam ettirse de sonraki çeyreklerde daha iyimseriz.

Sanayi tarafına daha olumlu bakıyoruz, petrokimya ve demir çelik halen operasyonel anlamda beğendiğimiz sektörler… Tüpraş tarafında rafineri marjlarında gerileme, kurlardaki artış çerçevesinde artan finansman giderleri çerçevesinde, her ne kadar ciro ve FAVÖK tarafında pozitif olsak da net zarar yazılacağını düşünüyoruz. Savunma sanayiindeki yerli ve millileşme projeleri, havacılık tarafında görüşümüz devam etmektedir. Otomotivi iç pazarda zayıf görmeye devam etsek de, ihracat yapan şirketler olumlu ayrışabilir. Otomotiv sektöründe şirket bazında ayrışmalar olacaktır. Telekomünikasyonu da beğenmeye devam ediyoruz.

Gıda perakende tarafında değişen tüketici tercihleri ve maliyet faktörü ile rekabetçi avantaj elde etmesini beklediğimiz konsept markalar (BİM gibi) olumlu bilanço açıklayacaktır. Finansal yapı olarak güvenli bulduğumuz cam sektörü ve Şişecam grup şirketlerini de, her ne kadar kur hareketinin sınırlı kalması bilançoları artı yönde fazla etkilemeyecek olsa da, uzun dönem için öne çıkartmayı tercih ederiz.

Ekonomide dipten dönüş sinyalleri geliyor, ancak halen pozitif bölgeye geçmiş değiliz. Öncü göstergeler, 1Ç19 döneminde de daralmanın devam edeceğini gösteriyor. Ancak bu sefer daralmanın ivmesinin 4Ç18 döneminden daha olumlu olmasını bekleriz. Ekonomide iç talepteki zayıflık devam ettiği için, iç pazar koşullarından etkilenen otomotiv, konut gibi sektörleri arka planda tutuyoruz. Döviz açığı olan sektörleri de bu çeyrekte fazla tercih etmiyoruz, bu yüzden enerji sektörünü arka planda tutuyoruz. THYAO ve PGSUS gibi havacılık şirketlerinde de zarar açıklanması yönünde beklentimiz mevcuttur.

Söz konusu varsayımlar ışığında; 1Ç19 döneminde, geçen yılın aynı dönemine kıyasla karını yüzdesel olarak en çok artırmasını beklediğimiz şirketler olarak;

Koza Madencilik, TAV Havalimanları, Türk Telekom, Tekfen Holding, Koza Altın ve Turkcell şirketleri sıralanmaktadır. Bu şirketlere ek olarak; Aselsan, BİM Mağazaları A.Ş. ve Arçelik şirketlerinde de çift haneli artışı bekliyoruz.

Türk Hava Yolları, Pegasus, Tüpraş, Şok Marketler ve Kardemir şirketlerinde operasyonel veya finansman maliyetleri kaynaklı olarak zarar açıklanmasını bekliyoruz. 6 büyük bankanın 5’inde güçlü çift hane, birinde ise (HALKB) tek haneli kar azalması öngörüyoruz. Koç Holding, Sabancı Holding ve Emlak GYO şirketlerinde de çift haneli kar gerilemesi beklentimiz mevcuttur.

| Şirket (Banka dışı) | 2018Ç1 (milyon TL) | GCM 2019Ç1 Beklenti (milyon TL) | Değişim |

| Ereğli Demir Çelik | 1.063 | 930 | -12,5% |

| Tüpraş | 378 | -110 | **** |

| BİM Mağazalar A.Ş. | 234 | 290 | 23,9% |

| Turkcell | 501 | 1.060 | 111,6% |

| Türk Hava Yolları | -314 | -650 | **** |

| Aselsan | 351 | 560 | 59,5% |

| Şişecam | 393 | 360 | -8,4% |

| Tekfen | 241 | 820 | 240,4% |

| TAV Havalimanları | 34 | 140 | 316,7% |

| Petkim | 131 | 110 | -16,0% |

| Arçelik | 177 | 200 | 13,1% |

| Emlak GYO | 867 | 100 | -88,5% |

| Soda Sanayi | 239 | 240 | 0,4% |

| Tofaş Otomobil | 325 | 270 | -16,9% |

| Türk Telekom | 56 | 220 | 292,9% |

| Koza Altın | 142 | 320 | 125,4% |

| Kardemir | 235 | -30 | **** |

| Enerjisa | 243 | 170 | -30,0% |

| Pegasus | -113 | -170 | **** |

| Koza Madencilik | 20 | 130 | 550,0% |

| Şok Marketler | -120 | -40 | **** |

| Banka | |||

| Garanti Bankası | 1.996 | 1.560 | -21,9% |

| Akbank | 1.709 | 1.360 | -20,4% |

| İş Bankası | 1.807 | 980 | -45,8% |

| Halkbank | 790 | 380 | -51,9% |

| Yapı Kredi Bankası | 1.244 | 1.130 | -9,2% |

| Vakıfbank | 1.051 | 690 | -34,3% |

| Holding | |||

| Koç Holding | 1.141 | 780 | -31,6% |

| Sabancı Holding | 1.066 | 790 | -25,9% |